中小法人の資金計画(全30問中10問目)

No.10

貸借対照表に関する次の記述のうち、最も不適切なものはどれか。2020年9月試験 問10

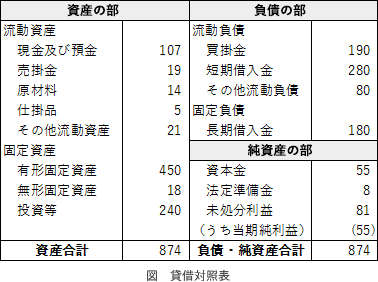

- 負債の部において、1年以内に返済しなければならないものは「流動負債」となる。

- 「有形固定資産」には、土地、建物、機械設備などが含まれ、そのいずれも減価償却が行われる。

- 資産の部の「流動資産」には、1年以内に資金化できる売掛金や受取手形、商品などが含まれる。

- 純資産の部の「株主資本」には、資本金、資本剰余金、利益剰余金などが含まれる。

広告

正解 2

問題難易度

肢15.5%

肢278.8%

肢36.8%

肢48.9%

肢278.8%

肢36.8%

肢48.9%

分野

科目:A.ライフプランニングと資金計画細目:10.中小法人の資金計画

解説

- 適切。買掛金・支払手形・短期借入金など、通常1年以内に支払時期が到来する負債は「流動負債」に区分されます。それ以外の負債は「固定負債」となります。

- [不適切]。記述中に「土地」が含まれているのが誤りです。土地は有形固定資産ですが減価償却資産ではないので減価償却を行いません。時間が経過しても価値が低下しないからです。貸借対照表における有形固定資産である建物や機械装置は、所定の耐用年数に応じた減価償却が行われる。(2022.1-9-1)「有形固定資産」には、土地や建物、機械設備が計上されており、いずれも一定の耐用年数に基づき減価償却が行われる。(2018.5-10-1)

- 適切。「流動資産」は現預金および通常1年以内に現金化できる資産が区分されます。現預金・売掛金・受取手形・棚卸資産などです。

- 適切。純資産の部の「株主資本」は、資本金のほか、資本剰余金、利益剰余金、自己株式などから構成されます。

- 資本剰余金

- 調達した資金のうち資本金として計上しなかった金額

- 利益剰余金

- 毎年の利益のうち処分しなかったものを積み重ねた金額

広告