企業年金・個人年金等(全39問中13問目)

No.13

確定拠出年金の個人型年金に関する次の記述のうち、最も適切なものはどれか。2020年1月試験 問7

- 個人型年金は、いずれの運営管理機関であっても口座管理手数料や運用できる金融商品は同一である。

- 個人型年金の加入者期間が10年以上ある者が、老齢給付金の支給を受けることができるのは、原則として、65歳からである。

- 個人型年金の加入者が国民年金の第3号被保険者である場合、原則として、掛金の拠出限度額は年額240,000円である。

- 個人型年金の加入者が国民年金の第1号被保険者である場合、原則として、掛金の拠出限度額は年額816,000円である。

広告

正解 4

問題難易度

肢15.0%

肢216.1%

肢314.4%

肢464.5%

肢216.1%

肢314.4%

肢464.5%

分野

科目:A.ライフプランニングと資金計画細目:6.企業年金・個人年金等

解説

- 不適切。運営管理機関によって、口座管理手数料や投資可能な金融商品が異なります。ネット証券など口座管理手数料が無料の金融機関もあります。

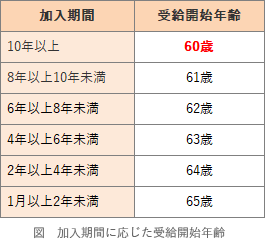

- 不適切。60歳時点で確定拠出年金の通算加入者等期間が10年以上あれば、老齢給付金を60歳から受給できます。

確定拠出年金の通算加入者等期間が10年以上である場合、老齢給付金は原則として60歳から受給することができる。(2019.9-8-1)通算加入者等期間を10年以上有する者は、老齢給付金を60歳から受給することができる。(2019.5-8-3)確定拠出年金の通算加入者等期間が10年以上である場合、老齢給付金は原則として60歳から受給することができる。(2018.9-7-3)確定拠出年金の通算加入者等期間が10年以上である場合、老齢給付金は原則として60歳から受給することができる。(2018.5-7-4)

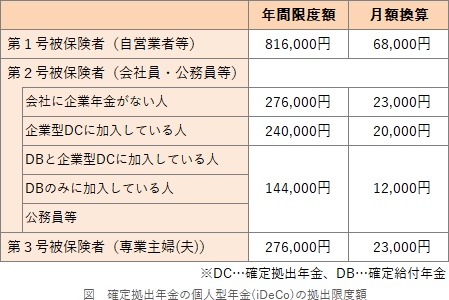

確定拠出年金の通算加入者等期間が10年以上である場合、老齢給付金は原則として60歳から受給することができる。(2019.9-8-1)通算加入者等期間を10年以上有する者は、老齢給付金を60歳から受給することができる。(2019.5-8-3)確定拠出年金の通算加入者等期間が10年以上である場合、老齢給付金は原則として60歳から受給することができる。(2018.9-7-3)確定拠出年金の通算加入者等期間が10年以上である場合、老齢給付金は原則として60歳から受給することができる。(2018.5-7-4) - 不適切。国民年金の第3号被保険者の拠出限度額は年額276,000円(月額23,000円)です。個人型年金の加入者が国民年金の第3号被保険者である場合、掛金の拠出限度額は年額276,000円である。(2021.1-8-3)個人型年金の加入者が国民年金の第3号被保険者である場合、掛金の拠出限度額は年額276,000円である。(2020.9-8-1)個人型年金の加入者が国民年金の第1号被保険者である場合、原則として、掛金の拠出限度額は年額816,000円である。(2020.1-7-4)個人型年金の加入者が国民年金の第3号被保険者である場合、掛金の拠出限度額は年額276,000円である。(2019.5-8-1)個人型年金の加入者が国民年金の第1号被保険者である場合、掛金の拠出限度額は年額816,000円である。(2018.9-7-1)個人型年金の加入者が国民年金の第3号被保険者である場合、掛金の拠出限度額は年額240,000円である。(2018.9-7-2)個人型年金の加入者が、国民年金の第3号被保険者である場合、掛金の拠出限度額は年額816,000円である。(2018.5-7-2)

- [適切]。国民年金の第1号被保険者の拠出限度額は年額816,000円(月額68,000円)です。個人型年金の加入者が国民年金の第3号被保険者である場合、掛金の拠出限度額は年額276,000円である。(2021.1-8-3)個人型年金の加入者が国民年金の第3号被保険者である場合、掛金の拠出限度額は年額276,000円である。(2020.9-8-1)個人型年金の加入者が国民年金の第3号被保険者である場合、原則として、掛金の拠出限度額は年額240,000円である。(2020.1-7-3)個人型年金の加入者が国民年金の第3号被保険者である場合、掛金の拠出限度額は年額276,000円である。(2019.5-8-1)個人型年金の加入者が国民年金の第1号被保険者である場合、掛金の拠出限度額は年額816,000円である。(2018.9-7-1)個人型年金の加入者が国民年金の第3号被保険者である場合、掛金の拠出限度額は年額240,000円である。(2018.9-7-2)個人型年金の加入者が、国民年金の第3号被保険者である場合、掛金の拠出限度額は年額816,000円である。(2018.5-7-2)

広告