企業年金・個人年金等(全39問中14問目)

No.14

確定拠出年金に関する次の記述のうち、最も不適切なものはどれか。2019年9月試験 問8

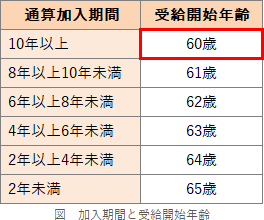

- 確定拠出年金の通算加入者等期間が10年以上である場合、老齢給付金は原則として60歳から受給することができる。

- 個人型年金の加入者が拠出した掛金は、税法上、小規模企業共済等掛金控除として所得控除の対象となる。

- 企業型年金を実施していない企業の従業員である個人型年金の加入者は、原則として、その者に支払われる給与からの天引きにより、事業主を経由して掛金を納付することができる。

- 個人型年金の加入者は、個人別管理資産の額にかかわらず、脱退一時金の支給を請求することができる。

広告

正解 4

問題難易度

肢18.8%

肢211.0%

肢319.8%

肢460.4%

肢211.0%

肢319.8%

肢460.4%

分野

科目:A.ライフプランニングと資金計画細目:6.企業年金・個人年金等

解説

- 適切。老齢給付金を60歳から受給するためには、60歳時点で確定拠出年金の通算加入者等期間が10年以上必要です。

個人型年金の加入者期間が10年以上ある者が、老齢給付金の支給を受けることができるのは、原則として、65歳からである。(2020.1-7-2)通算加入者等期間を10年以上有する者は、老齢給付金を60歳から受給することができる。(2019.5-8-3)確定拠出年金の通算加入者等期間が10年以上である場合、老齢給付金は原則として60歳から受給することができる。(2018.9-7-3)確定拠出年金の通算加入者等期間が10年以上である場合、老齢給付金は原則として60歳から受給することができる。(2018.5-7-4)

個人型年金の加入者期間が10年以上ある者が、老齢給付金の支給を受けることができるのは、原則として、65歳からである。(2020.1-7-2)通算加入者等期間を10年以上有する者は、老齢給付金を60歳から受給することができる。(2019.5-8-3)確定拠出年金の通算加入者等期間が10年以上である場合、老齢給付金は原則として60歳から受給することができる。(2018.9-7-3)確定拠出年金の通算加入者等期間が10年以上である場合、老齢給付金は原則として60歳から受給することができる。(2018.5-7-4) - 適切。個人型年金の加入者が拠出した分の掛金は、その全額が小規模企業共済等掛金控除の対象になります。

- 適切。会社員等の個人型年金の第2号加入者は、「個人払込」と「事業主払込」のいずれかの方法により掛金を納付します。「事業主払込」では、事業所が第2号加入者の給与から掛金の天引きを行った上で、事業所の口座から口座振替により掛金の納付を行います。なお、1つの事業所において2種類の掛金納付方法を併用することも可能です。企業型年金を実施していない企業の従業員である個人型年金の加入者は、原則として、その加入者に支払われる給与からの天引きにより、事業主を経由して掛金を納付することができる。(2022.5-7-2)企業の従業員である個人型年金加入者(第2号加入者)は、原則として、その者に支払われる給与からの天引きにより事業主経由で掛金を納付することができる。(2018.5-7-1)企業の従業員である個人型年金加入者(第2号加入者)は、原則として、その者に支払われる給与からの天引きにより事業主経由で掛金を納付することができる。(2017.1-8-2)企業年金がない企業の従業員である個人型年金加入者(第2号加入者)は、その者に支払われる給与からの天引きにより事業主経由で掛金を納付することができる。(2016.1-7-1)企業年金がない企業の従業員である個人型年金加入者(第2号加入者)は、その者に支払われる給与からの天引きにより事業主経由で掛金を納付することができる。(2014.9-7-2)

- [不適切]。脱退一時金は、以下の5つの要件全てを満たす場合のみ請求できます。

- 国民年金保険料の納付を免除されていること

- 確定拠出年金の障害給付金の受給権者ではないこと

- 通算拠出期間が5年以下※、または個人別管理資産が25万円以下であること

- 最後に企業型確定拠出年金(企業型年金)又は個人型年金の資格を喪失した日から2年以内であること

- 企業型年金の加入者資格喪失時に脱退一時金を受給していないこと

※5年以下となったのは2021年(令和3年)4月からです。それ以前は3年以下でした。個人型年金の加入者がその資格を喪失した場合、通算拠出期間が3年以下または個人別管理資産が25万円以下であるときは、脱退一時金の支給を請求することができる。(2021.1-8-2)

広告