企業年金・個人年金等(全39問中18問目)

No.18

確定拠出年金に関する次の記述のうち、最も不適切なものはどれか。2018年5月試験 問7

- 企業の従業員である個人型年金加入者(第2号加入者)は、原則として、その者に支払われる給与からの天引きにより事業主経由で掛金を納付することができる。

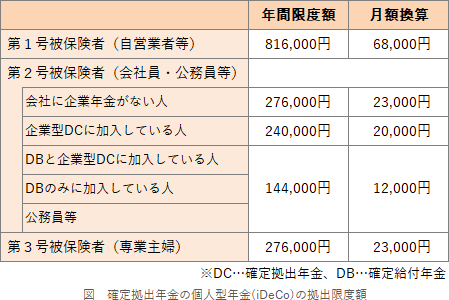

- 個人型年金の加入者が、国民年金の第3号被保険者である場合、掛金の拠出限度額は年額816,000円である。

- 一時金で受け取る老齢給付金は、退職所得として所得税の課税対象となる。

- 確定拠出年金の通算加入者等期間が10年以上である場合、老齢給付金は原則として60歳から受給することができる。

広告

正解 2

問題難易度

肢18.2%

肢268.4%

肢315.6%

肢47.8%

肢268.4%

肢315.6%

肢47.8%

分野

科目:A.ライフプランニングと資金計画細目:6.企業年金・個人年金等

解説

- 適切。第2号加入者は、個人型年金の掛金について「事業主払込」または「個人払込」のいずれかの方法により納付します。事業主払込を選択した場合、事業所が給与から掛金の天引きを行った上で、事業所の預金口座から口座振替により毎月26日に掛金の納付を行います。企業型年金を実施していない企業の従業員である個人型年金の加入者は、原則として、その加入者に支払われる給与からの天引きにより、事業主を経由して掛金を納付することができる。(2022.5-7-2)企業型年金を実施していない企業の従業員である個人型年金の加入者は、原則として、その者に支払われる給与からの天引きにより、事業主を経由して掛金を納付することができる。(2019.9-8-3)企業の従業員である個人型年金加入者(第2号加入者)は、原則として、その者に支払われる給与からの天引きにより事業主経由で掛金を納付することができる。(2017.1-8-2)企業年金がない企業の従業員である個人型年金加入者(第2号加入者)は、その者に支払われる給与からの天引きにより事業主経由で掛金を納付することができる。(2016.1-7-1)企業年金がない企業の従業員である個人型年金加入者(第2号加入者)は、その者に支払われる給与からの天引きにより事業主経由で掛金を納付することができる。(2014.9-7-2)

- [不適切]。第3号被保険者の掛金の拠出限度は年額276,000円(月額23,000円)となっています。年額816,000円は第1号被保険者の拠出限度額です。

個人型年金の加入者が国民年金の第3号被保険者である場合、掛金の拠出限度額は年額276,000円である。(2021.1-8-3)個人型年金の加入者が国民年金の第3号被保険者である場合、掛金の拠出限度額は年額276,000円である。(2020.9-8-1)個人型年金の加入者が国民年金の第3号被保険者である場合、原則として、掛金の拠出限度額は年額240,000円である。(2020.1-7-3)個人型年金の加入者が国民年金の第1号被保険者である場合、原則として、掛金の拠出限度額は年額816,000円である。(2020.1-7-4)個人型年金の加入者が国民年金の第3号被保険者である場合、掛金の拠出限度額は年額276,000円である。(2019.5-8-1)個人型年金の加入者が国民年金の第1号被保険者である場合、掛金の拠出限度額は年額816,000円である。(2018.9-7-1)個人型年金の加入者が国民年金の第3号被保険者である場合、掛金の拠出限度額は年額240,000円である。(2018.9-7-2)

個人型年金の加入者が国民年金の第3号被保険者である場合、掛金の拠出限度額は年額276,000円である。(2021.1-8-3)個人型年金の加入者が国民年金の第3号被保険者である場合、掛金の拠出限度額は年額276,000円である。(2020.9-8-1)個人型年金の加入者が国民年金の第3号被保険者である場合、原則として、掛金の拠出限度額は年額240,000円である。(2020.1-7-3)個人型年金の加入者が国民年金の第1号被保険者である場合、原則として、掛金の拠出限度額は年額816,000円である。(2020.1-7-4)個人型年金の加入者が国民年金の第3号被保険者である場合、掛金の拠出限度額は年額276,000円である。(2019.5-8-1)個人型年金の加入者が国民年金の第1号被保険者である場合、掛金の拠出限度額は年額816,000円である。(2018.9-7-1)個人型年金の加入者が国民年金の第3号被保険者である場合、掛金の拠出限度額は年額240,000円である。(2018.9-7-2) - 適切。確定拠出年金の老齢給付金は、受給者の選択により一時金または年金として受け取れます。一時金として受け取った場合には退職所得扱いとなります。一時金で受け取った老齢給付金は、退職所得として所得税の課税対象となる。(2021.5-8-3)一時金で受け取る老齢給付金は、退職所得として所得税の課税対象となる。(2018.9-7-4)一時金で受け取った老齢給付金は、退職所得として所得税の課税対象となる。(2018.1-8-4)老齢給付金を一時金で受け取った場合は、退職所得として所得税の課税対象となる。(2017.9-8-3)一時金で受け取る老齢給付金は、退職所得として所得税の課税対象となる。(2017.1-8-4)一時金として受け取った老齢給付金は、退職所得として所得税の課税対象となる。(2014.5-7-4)

- 適切。老齢給付金を60歳から受け取るためには、通算加入者等期間が10年以上なければなりません。10年未満であるときは、8年以上10年未満は61歳から、6年以上8年未満は62歳からというように、期間に応じて受給開始可能年齢が繰り下げられることになります。個人型年金の加入者期間が10年以上ある者が、老齢給付金の支給を受けることができるのは、原則として、65歳からである。(2020.1-7-2)確定拠出年金の通算加入者等期間が10年以上である場合、老齢給付金は原則として60歳から受給することができる。(2019.9-8-1)通算加入者等期間を10年以上有する者は、老齢給付金を60歳から受給することができる。(2019.5-8-3)確定拠出年金の通算加入者等期間が10年以上である場合、老齢給付金は原則として60歳から受給することができる。(2018.9-7-3)

広告