保険制度全般(全18問中6問目)

No.6

わが国の保険制度に関する次の記述のうち、最も不適切なものはどれか。2021年1月試験 問11

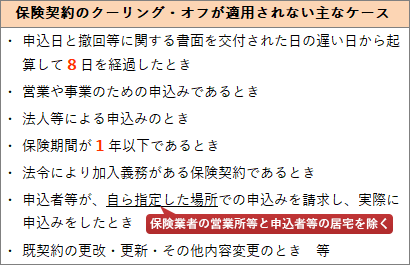

- 保険業法上、保険期間が1年以内の保険契約の申込みをした者は、契約の申込日から8日以内であれば、書面により申込みの撤回等をすることができる。

- 保険業法で定められた保険会社の健全性を示すソルベンシー・マージン比率が200%を下回った場合、監督当局による業務改善命令などの早期是正措置の対象となる。

- 保険法は、生命保険契約、損害保険契約だけでなく、保険契約と同等の内容を有する共済契約も適用対象となる。

- 日本国内で事業を行う生命保険会社が破綻した場合、生命保険契約者保護機構による補償の対象となる保険契約については、高予定利率契約を除き、原則として、破綻時点の責任準備金等の90%まで補償される。

広告

正解 1

問題難易度

肢157.0%

肢28.7%

肢323.7%

肢410.6%

肢28.7%

肢323.7%

肢410.6%

分野

科目:B.リスク管理細目:2.保険制度全般

解説

- [不適切]。個人が申し込んだ保険契約は、申込日とクーリング・オフに関する書面を受け取った日の遅い日から起算して8日を経過するまでは、書面または電磁的記録によって撤回することができます。しかし、保険期間が1年以下の保険契約についてはクーリング・オフによる申込みの撤回ができないことになっています。

- 適切。ソルベンシー・マージン比率は、保険会社の健全性を示す指標として保険業法に規定され、行政上ではこの数値が200%以上であれば経営の健全性が確保されていると判断されます。200%を下回った場合は、金融庁による早期是正措置がとられることになっています。

- 適切。保険法では、保険契約・共済契約等の名称を問わず、保険の機能を有するものを「保険契約」として定義しています。したがって、保険法の規定は各種共済契約にも適用されます。保険法は、保険契約と同等の内容を有する共済契約についても適用対象となる。(2018.5-11-3)保険法は、生命保険契約、損害保険契約だけでなく保険契約と同等の内容を有する共済契約も対象に含まれる。(2018.1-11-1)

- 適切。生命保険会社が破綻した場合の生命保険契約は、生命保険契約者保護制度により、責任準備金等の90%まで補償されます(一部の高予定利率契約を除く)。生命保険の高予定利率契約は、生命保険契約者保護機構により保険会社破綻時の責任準備金等の90%までが補償される。(2015.5-11-1)生命保険会社が破綻した場合、補償対象となる生命保険契約は、高予定利率契約を除き、破綻時の責任準備金等の90%が補償される。(2013.1-11-4)

広告