生命保険(全145問中11問目)

No.11

生命保険の一般的な商品性に関する次の記述のうち、最も不適切なものはどれか。なお、特約については考慮しないものとする。2023年5月試験 問12

- 変額保険(終身型)では、契約時に定めた保険金額(基本保険金額)は保証されておらず、運用実績によっては、死亡保険金額が基本保険金額を下回る。

- 特定(三大)疾病保障定期保険では、がん、急性心筋梗塞、脳卒中以外で被保険者が死亡した場合でも死亡保険金が支払われる。

- 収入保障保険の死亡保険金を一時金で受け取る場合の受取額は、年金形式で受け取る場合の受取総額よりも少ない。

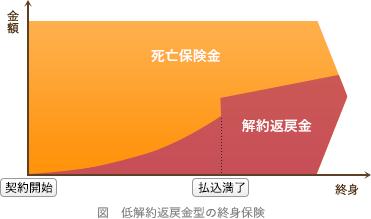

- 低解約返戻金型終身保険では、他の契約条件が同一で低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金額が低く抑えられており、割安な保険料が設定されている。

広告

正解 1

問題難易度

肢172.3%

肢212.4%

肢37.4%

肢47.9%

肢212.4%

肢37.4%

肢47.9%

分野

科目:B.リスク管理細目:3.生命保険

解説

- [不適切]。変額保険は、保険料を株式や債券などを中心に運用して、運用実績によって保険金や解約返戻金が変動する保険です。終身型と有期型の2つのタイプがありますが、どちらも運用実績にかかわらず、死亡保険金には契約時に定めた基本保険金額の最低保証があります。変額保険(終身型)では、契約時に定めた保険金額(基本保険金額)が保証されており、運用実績にかかわらず、死亡保険金の額は基本保険金額を下回らない。(2022.5-11-4)変額保険(終身型)では、契約時に定めた保険金額(基本保険金額)が保証されておらず、運用実績によっては、死亡保険金の額が基本保険金額を下回ることがある。(2021.5-12-1)変額保険は、運用実績によっては、死亡保険金の額が基本保険金額を下回ることがある。(2017.9-12-4)

- 適切。特定(三大)疾病保障定期保険は、被保険者が以下の場合に保険金を受け取ることができる保険です。どちらかの保険金を受け取った時点で保険契約は終了します。

- がん・急性心筋梗塞・脳卒中のいずれかの疾病に罹患し所定の状態となった場合

- 特定疾病に罹患せず他の原因で死亡した場合

特定(三大)疾病保障定期保険では、がん、急性心筋梗塞、脳卒中以外で被保険者が死亡した場合も死亡保険金が支払われる。(2022.5-11-3)特定疾病保障定期保険は、被保険者ががん、急性心筋梗塞、脳卒中以外で死亡した場合には、死亡保険金は支払われない。(2019.5-12-2) - 適切。収入保障保険の死亡保険金は、年金形式で受け取った方が、一時金で受け取るときと比べて受取総額は多くなります。一時金で受け取る場合、保険会社は未払い分の運用で見込んでいた利益を得られなくなるので、その分だけ年金形式の受取総額よりも少なくなります。収入保障保険の死亡保険金を年金形式で受け取る場合の受取総額は、一時金で受け取る場合の受取額よりも少なくなる。(2023.1-13-3)収入保障保険の死亡保険金を一時金で受け取る場合の受取額は、年金形式で受け取る場合の受取総額よりも少なくなる。(2022.9-12-2)収入保障保険の死亡保険金を年金形式で受け取る場合の受取総額は、一時金で受け取る場合の受取額よりも少なくなる。(2022.1-12-3)収入保障保険の死亡保険金を一時金で受け取る場合の受取額は、年金形式で受け取る場合の受取総額よりも多くなる。(2021.9-12-2)収入保障保険から遺族が受け取る年金を一括で受け取る場合の受取額は、年金形式で受け取る場合の受取総額よりも少なくなる。(2021.3-13-4)収入保障保険の死亡保険金を年金形式で受け取る場合の受取総額は、一時金で受け取る場合の受取額と同額である。(2021.1-12-3)収入保障保険の死亡保険金を年金形式で受け取る場合の受取総額は、一時金で受け取る場合の受取額よりも多くなる。(2020.1-11-3)収入保障保険の死亡保険金を一時金で受け取る場合の受取額は、年金形式で受け取る場合の受取総額よりも少なくなる。(2019.9-12-4)収入保障保険の死亡保険金を年金形式で受け取る場合の受取総額は、一時金で受け取る場合の受取額よりも多くなる。(2019.1-11-4)収入保障保険の死亡保険金を一時金で受け取る場合の受取額は、年金形式で受け取る場合の受取総額よりも少なくなる。(2017.1-11-2)収入保障保険(定額型)では、保険金を一時金で受け取る場合の金額は、年金形式で受け取る場合の受取総額よりも少なくなる。(2016.5-13-3)収入保障保険から遺族が受け取る年金を一括で受け取る場合の受取額は、年金形式で受け取る場合の受取総額よりも少なくなる。(2015.9-11-3)

- 適切。低解約返戻金型の終身保険は、保険料払込期間中の解約返戻金額を低くすることで、通常の終身保険よりも保険料が抑えられています。保険料払込期間満了後の解約返戻率は通常の終身保険と同水準に上昇します。

低解約返戻金型終身保険では、他の契約条件が同一であれば、低解約返戻金型ではない終身保険と比較して、保険料払込期間満了後も解約返戻金額が低く設定されている。(2024.1-12-4)低解約返戻金型終身保険では、他の契約条件が同じで低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金が低く抑えられており、割安な保険料が設定されている。(2021.5-12-4)低解約返戻金型終身保険は、他の契約条件が同じで低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金が低く抑えられており、割安な保険料が設定されている。(2020.1-11-1)低解約返戻金型終身保険は、他の契約条件が同じで低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金は少ない。(2017.9-12-2)低解約返戻金型終身保険の解約返戻金は、他の契約条件が同じで低解約返戻金型ではない通常の終身保険と比較して、保険料払込期間中は少ないが、保険料払込終了後は同水準になる。(2017.1-11-1)

低解約返戻金型終身保険では、他の契約条件が同一であれば、低解約返戻金型ではない終身保険と比較して、保険料払込期間満了後も解約返戻金額が低く設定されている。(2024.1-12-4)低解約返戻金型終身保険では、他の契約条件が同じで低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金が低く抑えられており、割安な保険料が設定されている。(2021.5-12-4)低解約返戻金型終身保険は、他の契約条件が同じで低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金が低く抑えられており、割安な保険料が設定されている。(2020.1-11-1)低解約返戻金型終身保険は、他の契約条件が同じで低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金は少ない。(2017.9-12-2)低解約返戻金型終身保険の解約返戻金は、他の契約条件が同じで低解約返戻金型ではない通常の終身保険と比較して、保険料払込期間中は少ないが、保険料払込終了後は同水準になる。(2017.1-11-1)

広告