生命保険(全145問中16問目)

No.16

生命保険の一般的な商品性に関する次の記述のうち、最も適切なものはどれか。なお、記載のない特約については考慮しないものとする。2023年1月試験 問13

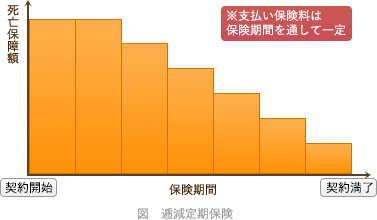

- 逓減定期保険は、保険期間の経過に伴い所定の割合で保険料が逓減するが、保険金額は一定である。

- こども保険(学資保険)では、契約者が死亡した場合、あらかじめ指定された受取人に死亡給付金が支払われる。

- 収入保障保険の死亡保険金を年金形式で受け取る場合の受取総額は、一時金で受け取る場合の受取額よりも少なくなる。

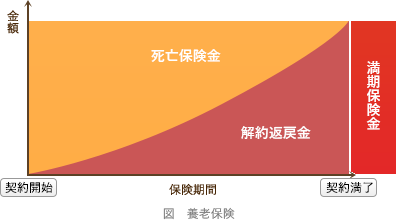

- 養老保険では、保険金の支払事由に該当せずに保険期間満了となった場合、死亡・高度障害保険金と同額の満期保険金を受け取ることができる。

広告

正解 4

問題難易度

肢115.6%

肢213.9%

肢37.9%

肢462.6%

肢213.9%

肢37.9%

肢462.6%

分野

科目:B.リスク管理細目:3.生命保険

解説

- 不適切。逓減定期保険は、保険契約期間の経過に伴い保障額(保険金額)が徐々に減っていくタイプの保険です。保険金額は減少していきますが、支払保険料はあらかじめそれを織り込んだ形で設定されているため保険期間を通じて一定です。本肢は逆に説明しています。

逓減定期保険は、保険期間の経過に伴い所定の割合で保険料が逓減するが、保険金額は一定である。(2021.9-12-3)逓減定期保険は、保険期間の経過に伴い所定の割合で保険料が逓減するが、保険金額は一定である。(2019.5-12-1)逓減定期保険では、保険期間を通じて、期間の経過に伴い所定の割合で保険金額が逓減していくが、保険料は一定である。(2017.5-12-2)長期平準定期保険では、保険期間を通じて、保険料および死亡保険金は一定である。(2017.5-12-3)逓増定期保険は、保険期間の経過に伴い保険金額が所定の割合で増加するが、保険料は保険期間を通じて一定である。(2014.1-12-2)逓減定期保険は、保険期間の経過とともに支払保険料の金額が逓減する。(2013.1-12-3)

逓減定期保険は、保険期間の経過に伴い所定の割合で保険料が逓減するが、保険金額は一定である。(2021.9-12-3)逓減定期保険は、保険期間の経過に伴い所定の割合で保険料が逓減するが、保険金額は一定である。(2019.5-12-1)逓減定期保険では、保険期間を通じて、期間の経過に伴い所定の割合で保険金額が逓減していくが、保険料は一定である。(2017.5-12-2)長期平準定期保険では、保険期間を通じて、保険料および死亡保険金は一定である。(2017.5-12-3)逓増定期保険は、保険期間の経過に伴い保険金額が所定の割合で増加するが、保険料は保険期間を通じて一定である。(2014.1-12-2)逓減定期保険は、保険期間の経過とともに支払保険料の金額が逓減する。(2013.1-12-3) - 不適切。子ども保険(学資保険)では、契約者が死亡しても死亡給付金は支払われません。

契約者である親等が死亡すると、祝い金や満期保険金の受取りはそのままで、その後の保険料の支払いが免除されます(保険契約は継続します)。一方、被保険者である子が死亡した場合は、契約者である親に死亡保険金が支払われ保険契約は消滅します。こども保険(学資保険)では、契約者が死亡した場合、あらかじめ指定された受取人に死亡給付金が支払われる。(2023.9-12-4)こども保険(学資保険)では、契約者が死亡した場合、あらかじめ指定された受取人に死亡給付金が支払われる。(2021.1-12-2) - 不適切。収入保障保険の死亡保険金は、年金形式で受け取った方が、一時金で受け取るときと比べて受取総額は多くなります。一時金で受け取る場合、保険会社は未払い分の運用で見込んでいた利益を得られなくなるので、その分だけ年金形式の受取総額よりも少なくなります。収入保障保険の死亡保険金を一時金で受け取る場合の受取額は、年金形式で受け取る場合の受取総額よりも少ない。(2023.5-12-3)収入保障保険の死亡保険金を一時金で受け取る場合の受取額は、年金形式で受け取る場合の受取総額よりも少なくなる。(2022.9-12-2)収入保障保険の死亡保険金を年金形式で受け取る場合の受取総額は、一時金で受け取る場合の受取額よりも少なくなる。(2022.1-12-3)収入保障保険の死亡保険金を一時金で受け取る場合の受取額は、年金形式で受け取る場合の受取総額よりも多くなる。(2021.9-12-2)収入保障保険から遺族が受け取る年金を一括で受け取る場合の受取額は、年金形式で受け取る場合の受取総額よりも少なくなる。(2021.3-13-4)収入保障保険の死亡保険金を年金形式で受け取る場合の受取総額は、一時金で受け取る場合の受取額と同額である。(2021.1-12-3)収入保障保険の死亡保険金を年金形式で受け取る場合の受取総額は、一時金で受け取る場合の受取額よりも多くなる。(2020.1-11-3)収入保障保険の死亡保険金を一時金で受け取る場合の受取額は、年金形式で受け取る場合の受取総額よりも少なくなる。(2019.9-12-4)収入保障保険の死亡保険金を年金形式で受け取る場合の受取総額は、一時金で受け取る場合の受取額よりも多くなる。(2019.1-11-4)収入保障保険の死亡保険金を一時金で受け取る場合の受取額は、年金形式で受け取る場合の受取総額よりも少なくなる。(2017.1-11-2)収入保障保険(定額型)では、保険金を一時金で受け取る場合の金額は、年金形式で受け取る場合の受取総額よりも少なくなる。(2016.5-13-3)収入保障保険から遺族が受け取る年金を一括で受け取る場合の受取額は、年金形式で受け取る場合の受取総額よりも少なくなる。(2015.9-11-3)

- [適切]。養老保険は、保険期間満了まで生存した場合には死亡・高度障害保険金と同額の満期保険金を受け取れます。また、保険期間中に被保険者が死亡または高度障害となった場合には保険金が支払われて保険契約は消滅します。

養老保険では、保険金の支払事由が発生せずに保険期間満了となった場合、死亡・高度障害保険金と同額の満期保険金を受け取ることができる。(2023.9-12-1)養老保険では、保険金の支払事由に該当せずに保険期間満了となった場合、死亡・高度障害保険金と同額の満期保険金を受け取ることができる。(2021.5-12-2)養老保険は、保険金の支払事由に該当せずに保険期間満了となった場合、死亡・高度障害保険金と同額の満期保険金を受け取ることができる。(2019.9-12-2)養老保険は、保険金の支払事由に該当せずに保険期間満了となった場合、死亡保険金と同額の満期保険金を受け取ることができる。(2019.1-11-2)養老保険は、保険金の支払事由に該当せずに保険期間満了を迎えた場合、死亡保険金と同額の満期保険金を受け取ることができる。(2017.9-12-1)養老保険では、被保険者が保険期間満了時まで生存している場合、死亡保険金と同額の満期保険金を受け取ることができる。(2017.5-12-4)養老保険の被保険者が保険期間満了まで生存した場合、死亡・高度障害保険金と同額の満期保険金が支払われる。(2016.9-12-2)養老保険は、被保険者が保険期間満了まで生存した場合、死亡・高度障害保険金と同額の満期保険金が支払われる。(2014.9-13-4)養老保険の被保険者が保険期間満了まで生存した場合、死亡・高度障害保険金の80%相当額が満期保険金として支払われる。(2014.1-12-4)養老保険では、保険期間満了まで生存した場合に支払われる満期保険金は、死亡・高度障害保険金と同額である。(2013.5-11-2)

養老保険では、保険金の支払事由が発生せずに保険期間満了となった場合、死亡・高度障害保険金と同額の満期保険金を受け取ることができる。(2023.9-12-1)養老保険では、保険金の支払事由に該当せずに保険期間満了となった場合、死亡・高度障害保険金と同額の満期保険金を受け取ることができる。(2021.5-12-2)養老保険は、保険金の支払事由に該当せずに保険期間満了となった場合、死亡・高度障害保険金と同額の満期保険金を受け取ることができる。(2019.9-12-2)養老保険は、保険金の支払事由に該当せずに保険期間満了となった場合、死亡保険金と同額の満期保険金を受け取ることができる。(2019.1-11-2)養老保険は、保険金の支払事由に該当せずに保険期間満了を迎えた場合、死亡保険金と同額の満期保険金を受け取ることができる。(2017.9-12-1)養老保険では、被保険者が保険期間満了時まで生存している場合、死亡保険金と同額の満期保険金を受け取ることができる。(2017.5-12-4)養老保険の被保険者が保険期間満了まで生存した場合、死亡・高度障害保険金と同額の満期保険金が支払われる。(2016.9-12-2)養老保険は、被保険者が保険期間満了まで生存した場合、死亡・高度障害保険金と同額の満期保険金が支払われる。(2014.9-13-4)養老保険の被保険者が保険期間満了まで生存した場合、死亡・高度障害保険金の80%相当額が満期保険金として支払われる。(2014.1-12-4)養老保険では、保険期間満了まで生存した場合に支払われる満期保険金は、死亡・高度障害保険金と同額である。(2013.5-11-2)

広告