生命保険(全145問中37問目)

No.37

契約者(=保険料負担者)を法人とする生命保険契約の経理処理に関する次の記述のうち、最も不適切なものはどれか。なお、特約については考慮しないものとする。また、いずれの保険契約も2023年4月に締結し、保険料は年払いであるものとする。2021年9月試験 問15

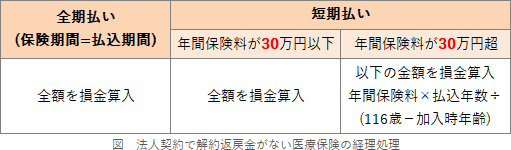

- 被保険者が従業員、給付金受取人が法人である解約返戻金のない医療保険の支払保険料は、損金の額に算入することができる。

- 被保険者が役員、死亡保険金受取人が法人である終身保険を法人が解約して受け取った解約返戻金は、その全額を益金の額に算入する。

- 被保険者が役員・従業員、給付金受取人が法人である医療保険で、法人が受け取った入院給付金および手術給付金は、その全額を益金の額に算入する。

- 被保険者が役員・従業員、死亡保険金受取人および満期保険金受取人が法人である養老保険の支払保険料は、その全額を資産に計上する。

広告

正解 2

問題難易度

肢113.9%

肢239.0%

肢320.1%

肢427.0%

肢239.0%

肢320.1%

肢427.0%

分野

科目:B.リスク管理細目:3.生命保険

解説

- 適切。年払いで解約返戻金がない医療保険は、支払保険料の全額を損金算入することができます。

被保険者が役員、給付金受取人が法人である解約返戻金のない医療保険の支払保険料は、その全額を損金の額に算入することができる。(2023.5-15-3)給付金受取人が法人である解約返戻金のない医療保険の支払保険料は、その全額を損金の額に算入することができる。(2022.5-14-4)被保険者が役員、給付金受取人が法人である解約返戻金のない医療保険の支払保険料は、損金の額に算入することができる。(2022.1-15-4)被保険者が役員、給付金受取人が法人である解約返戻金のない医療保険の支払保険料は、損金の額に算入することができる。(2020.9-15-4)

被保険者が役員、給付金受取人が法人である解約返戻金のない医療保険の支払保険料は、その全額を損金の額に算入することができる。(2023.5-15-3)給付金受取人が法人である解約返戻金のない医療保険の支払保険料は、その全額を損金の額に算入することができる。(2022.5-14-4)被保険者が役員、給付金受取人が法人である解約返戻金のない医療保険の支払保険料は、損金の額に算入することができる。(2022.1-15-4)被保険者が役員、給付金受取人が法人である解約返戻金のない医療保険の支払保険料は、損金の額に算入することができる。(2020.9-15-4) - [不適切]。それまでに支払った終身保険の保険料は資産計上されているので、それを取り崩し、受け取った解約返戻金との差額を雑収入(益金)または雑損失(損金)として計上します。死亡保険金受取人が法人である終身保険を解約して受け取った解約返戻金は、その全額を雑収入として益金の額に算入する。(2021.5-14-4)被保険者が役員、死亡保険金受取人が法人である終身保険を解約して受け取った解約返戻金は、資産に計上していた保険料積立金との差額を雑収入または雑損失として計上する。(2019.5-15-2)死亡保険金受取人が法人である終身保険を解約して受け取った解約返戻金は、全額を雑収入として益金の額に算入する。(2019.1-16-2)被保険者が役員、死亡保険金受取人が法人である終身保険を解約して受け取った解約返戻金は、資産に計上していた保険料積立金等との差額を雑収入または雑損失として計上する。(2018.9-14-4)死亡保険金受取人が子である終身保険の場合、父が受け取った解約返戻金は、所得税の課税対象となる。(2015.9-14-3)死亡保険金受取人が法人である終身保険を解約して受け取った解約返戻金は、全額を雑収入として経理処理する。(2015.5-15-3)

- 適切。解約返戻金のない医療保険の保険料は資産計上額がないので、受け取った給付金の全額をそのまま益金に算入します。個人が受け取る場合のように、身体の傷害に係る給付金が非課税になるわけでないことに注意しましょう。被保険者が役員・従業員全員、給付金受取人が法人である医療保険について、法人が受け取った入院給付金および手術給付金は、その全額を益金の額に算入する。(2024.1-15-3)給付金受取人である法人が受け取った医療保険の入院給付金は、全額を雑収入として益金の額に算入する。(2019.5-15-4)給付金受取人が法人である医療保険の入院給付金は、全額を雑収入として益金の額に算入する。(2019.1-16-1)給付金受取人である法人が受け取った医療保険の入院給付金・手術給付金は、全額を雑収入として経理処理する。(2015.5-15-4)

- 適切。死亡保険金と満期保険金の両方が法人になっている場合は、いつかは法人が保険金を受け取ることになるので、支払保険料の全額を資産計上します。被保険者が役員、死亡保険金受取人が法人である終身保険の支払保険料は、その全額を資産に計上する。(2024.1-15-1)被保険者が役員・従業員全員、死亡保険金受取人および満期保険金受取人が法人である養老保険の支払保険料は、その全額を資産に計上する。(2023.5-15-1)被保険者が役員、死亡保険金受取人が法人である終身保険の支払保険料は、その全額を損金の額に算入することができる。(2023.5-15-2)被保険者が役員、死亡保険金受取人が法人である終身保険の支払保険料は、その全額を資産に計上する。(2022.9-16-1)被保険者が役員・従業員全員、死亡保険金受取人および満期保険金受取人が法人である養老保険の支払保険料は、その全額を資産に計上する。(2022.9-16-2)死亡保険金受取人が法人である終身保険の支払保険料は、その全額を資産に計上する。(2022.5-14-2)被保険者が役員、死亡保険金受取人が法人である終身保険の支払保険料は、その全額を損金の額に算入することができる。(2022.1-15-2)死亡保険金受取人および満期保険金受取人が法人である養老保険の支払保険料は、その全額を資産に計上する。(2021.5-14-2)死亡保険金受取人が法人である終身保険の支払保険料は、その全額を資産に計上する。(2021.1-15-2)被保険者が役員、死亡保険金受取人が法人である終身保険の支払保険料は、その全額を資産に計上する。(2020.9-15-2)死亡保険金受取人および満期保険金受取人が法人である養老保険の支払保険料は、全額が資産に計上される。(2019.1-16-3)被保険者が特定の役員、死亡保険金受取人および満期保険金受取人が法人である養老保険の支払保険料は、全額を資産に計上する。(2018.9-14-3)被保険者が役員、死亡保険金受取人が法人である終身保険の保険料は、その全額を資産に計上する。(2018.5-14-3)被保険者が役員、死亡保険金受取人および満期保険金受取人がいずれも法人である養老保険の保険料は、その全額を資産に計上する。(2018.1-15-1)被保険者が役員、死亡保険金受取人が法人である終身保険の保険料は、その全額を資産に計上する。(2018.1-15-3)死亡保険金受取人が法人である終身保険を解約して受け取った解約返戻金は、その全額を雑収入に計上する。(2017.9-15-2)被保険者が役員、保険金受取人が法人である終身保険の保険料は、その全額を資産に計上する。(2017.5-16-1)満期保険金受取人および死亡保険金受取人がいずれも法人である養老保険の保険料は、その全額を資産に計上する。(2017.1-15-1)死亡保険金受取人が法人である終身保険の保険料は、支払保険料の全額を資産に計上する。(2015.10-15-1)死亡保険金受取人および満期保険金受取人がいずれも法人である養老保険の保険料は、全額を資産に計上する。(2015.5-15-1)被保険者が特定の役員、死亡保険金受取人が法人である終身保険の保険料は、全額を資産に計上する。(2014.5-14-2)被保険者が役員、死亡保険金受取人が法人である終身保険の保険料は、全額を損金に算入する。(2014.1-15-1)被保険者が役員、死亡保険金受取人および満期保険金受取人がいずれも法人である養老保険の保険料は、全額を資産に計上する。(2014.1-15-3)死亡保険金受取人が法人である終身保険の保険料は、全期間を通じて、全額を資産に計上する。(2013.9-15-1)死亡保険金受取人が法人である終身保険の保険料は、支払保険料の全額を資産に計上する。(2013.1-14-4)

広告