生命保険(全145問中38問目)

No.38

生命保険の一般的な商品性に関する次の記述のうち、最も不適切なものはどれか。なお、記載のない特約については考慮しないものとする。2021年5月試験 問12

- 変額保険(終身型)では、契約時に定めた保険金額(基本保険金額)が保証されておらず、運用実績によっては、死亡保険金の額が基本保険金額を下回ることがある。

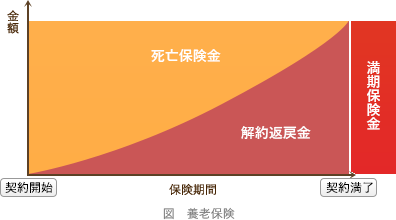

- 養老保険では、保険金の支払事由に該当せずに保険期間満了となった場合、死亡・高度障害保険金と同額の満期保険金を受け取ることができる。

- 定期保険特約付終身保険(更新型)では、定期保険特約を同額の保険金額で更新すると、更新後の保険料は、通常、更新前よりも高くなる。

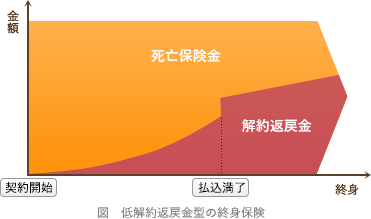

- 低解約返戻金型終身保険では、他の契約条件が同じで低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金が低く抑えられており、割安な保険料が設定されている。

広告

正解 1

問題難易度

肢172.3%

肢212.6%

肢38.5%

肢46.6%

肢212.6%

肢38.5%

肢46.6%

分野

科目:B.リスク管理細目:3.生命保険

解説

- [不適切]。変額保険は、支払保険料を株式や債券などを中心に運用して、運用実績によって保険金や解約返戻金が変動する保険です。終身型と有期型の2つのタイプがありますが、いずれも死亡保険金は基本保険金額が最低保証されています。変額保険(終身型)では、契約時に定めた保険金額(基本保険金額)は保証されておらず、運用実績によっては、死亡保険金額が基本保険金額を下回る。(2023.5-12-1)変額保険(終身型)では、契約時に定めた保険金額(基本保険金額)が保証されており、運用実績にかかわらず、死亡保険金の額は基本保険金額を下回らない。(2022.5-11-4)変額保険は、運用実績によっては、死亡保険金の額が基本保険金額を下回ることがある。(2017.9-12-4)

- 適切。養老保険は、一般に満期保険金の額と死亡・高度障害保険金の額が同額であり、生死混合保険に分類されます。保険期間中に死亡あるいは高度障害になった場合は、死亡保険金・高度障害保険金が支払われ、満期まで生存していた場合は死亡保険金・高度障害保険金と同額の満期保険金が支払われます。

養老保険では、保険金の支払事由が発生せずに保険期間満了となった場合、死亡・高度障害保険金と同額の満期保険金を受け取ることができる。(2023.9-12-1)養老保険では、保険金の支払事由に該当せずに保険期間満了となった場合、死亡・高度障害保険金と同額の満期保険金を受け取ることができる。(2023.1-13-4)養老保険は、保険金の支払事由に該当せずに保険期間満了となった場合、死亡・高度障害保険金と同額の満期保険金を受け取ることができる。(2019.9-12-2)養老保険は、保険金の支払事由に該当せずに保険期間満了となった場合、死亡保険金と同額の満期保険金を受け取ることができる。(2019.1-11-2)養老保険は、保険金の支払事由に該当せずに保険期間満了を迎えた場合、死亡保険金と同額の満期保険金を受け取ることができる。(2017.9-12-1)養老保険では、被保険者が保険期間満了時まで生存している場合、死亡保険金と同額の満期保険金を受け取ることができる。(2017.5-12-4)養老保険の被保険者が保険期間満了まで生存した場合、死亡・高度障害保険金と同額の満期保険金が支払われる。(2016.9-12-2)養老保険は、被保険者が保険期間満了まで生存した場合、死亡・高度障害保険金と同額の満期保険金が支払われる。(2014.9-13-4)養老保険の被保険者が保険期間満了まで生存した場合、死亡・高度障害保険金の80%相当額が満期保険金として支払われる。(2014.1-12-4)養老保険では、保険期間満了まで生存した場合に支払われる満期保険金は、死亡・高度障害保険金と同額である。(2013.5-11-2)

養老保険では、保険金の支払事由が発生せずに保険期間満了となった場合、死亡・高度障害保険金と同額の満期保険金を受け取ることができる。(2023.9-12-1)養老保険では、保険金の支払事由に該当せずに保険期間満了となった場合、死亡・高度障害保険金と同額の満期保険金を受け取ることができる。(2023.1-13-4)養老保険は、保険金の支払事由に該当せずに保険期間満了となった場合、死亡・高度障害保険金と同額の満期保険金を受け取ることができる。(2019.9-12-2)養老保険は、保険金の支払事由に該当せずに保険期間満了となった場合、死亡保険金と同額の満期保険金を受け取ることができる。(2019.1-11-2)養老保険は、保険金の支払事由に該当せずに保険期間満了を迎えた場合、死亡保険金と同額の満期保険金を受け取ることができる。(2017.9-12-1)養老保険では、被保険者が保険期間満了時まで生存している場合、死亡保険金と同額の満期保険金を受け取ることができる。(2017.5-12-4)養老保険の被保険者が保険期間満了まで生存した場合、死亡・高度障害保険金と同額の満期保険金が支払われる。(2016.9-12-2)養老保険は、被保険者が保険期間満了まで生存した場合、死亡・高度障害保険金と同額の満期保険金が支払われる。(2014.9-13-4)養老保険の被保険者が保険期間満了まで生存した場合、死亡・高度障害保険金の80%相当額が満期保険金として支払われる。(2014.1-12-4)養老保険では、保険期間満了まで生存した場合に支払われる満期保険金は、死亡・高度障害保険金と同額である。(2013.5-11-2) - 適切。更新型の定期保険特約付終身保険とは、定期保険部分について5年・10年といった期間ごとに更新していくタイプの保険商品です。更新型では、更新の際にその時点の年齢で支払保険料の再計算が行われるため、同じ保障条件であれば、更新後の支払保険料は年齢が増えた分だけ更新前よりも高くなります。定期保険特約付終身保険では、定期保険特約の保険金額を同額で更新した場合、更新後の保険料は更新前の保険料に比べて高くなる。(2023.9-12-2)定期保険特約付終身保険(更新型)の定期保険特約を同額の保険金額で更新する場合、更新に当たって被保険者の健康状態についての告知や医師の診査は必要ない。(2022.9-12-4)定期保険特約付終身保険において、定期保険特約の保険金額を同額で更新した場合、更新後の保険料は更新前の保険料に比べて高くなる。(2022.1-12-2)定期保険特約付終身保険(更新型)では、定期保険特約を同額の保険金額で自動更新すると、更新後の保険料は、通常、更新前よりも高くなる。(2020.1-11-4)定期保険特約付終身保険(更新型)では、定期保険特約を同じ保障内容で自動更新した場合、更新後の保険料は変わらない。(2017.5-12-1)

- 適切。低解約返戻金型終身保険は、保険料払込期間中の解約返戻金が低くすることで支払保険料を割安にした保険です。保険料払込期間中の中途解約では、低解約返戻金型でない終身保険と比較して解約返戻金は少なくなります。なお、保険料払込期間終了後は、通常の終身保険と同水準の解約返戻金になります。

低解約返戻金型終身保険では、他の契約条件が同一であれば、低解約返戻金型ではない終身保険と比較して、保険料払込期間満了後も解約返戻金額が低く設定されている。(2024.1-12-4)低解約返戻金型終身保険では、他の契約条件が同一で低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金額が低く抑えられており、割安な保険料が設定されている。(2023.5-12-4)低解約返戻金型終身保険は、他の契約条件が同じで低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金が低く抑えられており、割安な保険料が設定されている。(2020.1-11-1)低解約返戻金型終身保険は、他の契約条件が同じで低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金は少ない。(2017.9-12-2)低解約返戻金型終身保険の解約返戻金は、他の契約条件が同じで低解約返戻金型ではない通常の終身保険と比較して、保険料払込期間中は少ないが、保険料払込終了後は同水準になる。(2017.1-11-1)

低解約返戻金型終身保険では、他の契約条件が同一であれば、低解約返戻金型ではない終身保険と比較して、保険料払込期間満了後も解約返戻金額が低く設定されている。(2024.1-12-4)低解約返戻金型終身保険では、他の契約条件が同一で低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金額が低く抑えられており、割安な保険料が設定されている。(2023.5-12-4)低解約返戻金型終身保険は、他の契約条件が同じで低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金が低く抑えられており、割安な保険料が設定されている。(2020.1-11-1)低解約返戻金型終身保険は、他の契約条件が同じで低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金は少ない。(2017.9-12-2)低解約返戻金型終身保険の解約返戻金は、他の契約条件が同じで低解約返戻金型ではない通常の終身保険と比較して、保険料払込期間中は少ないが、保険料払込終了後は同水準になる。(2017.1-11-1)

広告