損害保険(全100問中1問目)

No.1

任意加入の自動車保険の一般的な商品性に関する次の記述のうち、最も不適切なものはどれか。なお、記載のない事項については考慮しないものとする。2024年1月試験 問16

- 自動車保険のノンフリート等級別料率制度では、人身傷害保険の保険金が支払われる場合、3等級ダウン事故となる。

- 記名被保険者が被保険自動車を運転中に、ハンドル操作を誤って散歩をしていた同居の父に接触してケガをさせた場合、対人賠償保険の補償の対象とならない。

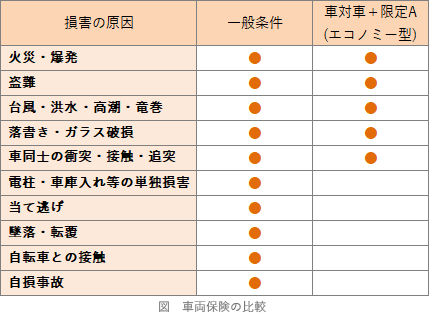

- 台風による高潮で被保険自動車に損害が生じた場合、一般条件の車両保険の補償の対象となる。

- 記名被保険者が被保険自動車を運転中に対人事故を起こし、法律上の損害賠償責任を負担する場合、自動車損害賠償責任保険等により補償される部分を除いた額が、対人賠償保険の補償の対象となる。

広告

正解 1

問題難易度

肢147.9%

肢210.9%

肢322.4%

肢418.8%

肢210.9%

肢322.4%

肢418.8%

分野

科目:B.リスク管理細目:4.損害保険

解説

- [不適切]。3等級ダウンになるのは、対人賠償・対物賠償・車両保険を使った事故に限られます。人身傷害保険のみを使った場合はノーカウント事故です。

ノンフリート等級別料率制度は、契約者の事故歴に応じて1等級から20等級(一部の共済では上限22等級)に区分し、等級ごとに保険料の割増・割引を行う制度です。等級の数字が大きいほど大きな割引を受けられる仕組みになっています。新規加入時は6等級からスタートし、1年間無事故ならば7等級になるというように1等級ずつ上がっていきますが、事故を起こして保険を使った場合には原則として3等級ダウンします(10等級で事故を起こすと次回更新時は7等級)。ただし、保険を使っても例外的に1等級下がるだけで済む「1等級ダウン事故」、等級に影響しない「ノーカウント事故」があります。- 1等級ダウン事故

- 火災・爆発や台風・洪水といった自然災害や、盗難・落書き・いたずら・飛び石との衝突などの偶然な事故によって、車両保険等を使用した事故

- ノーカウント事故

- 人身傷害保険、搭乗者傷害保険、個人賠償特約、ファミリーバイク特約等からのみ保険金が支払われた事故

- 適切。被保険者の父親は「他人」には該当しないため、対人賠償保険の補償対象外となります。対人賠償保険は、自動車事故で「他人」を死傷させた場合に、自賠責保険の補償を超える部分を補う保険です。あくまでも他人を死傷させた場合に補償の対象になるため、被害者が以下の範囲(本人・親子・配偶者)に含まれるときは保険金支払いの対象外となります。

- 被保険者

- 被保険者の父母・配偶者・子

- 被保険自動車の運転者とその父母・配偶者・子 など

被保険者が被保険自動車を運転中に、車庫入れを誘導していた運転者の同居の父親に誤って接触してケガをさせた場合、対人賠償保険の補償の対象となる。(2023.9-17-1)被保険者が被保険自動車を運転中に、ハンドル操作を誤って飲食店に衝突して損害を与えた場合、店舗を修復する期間の休業損害は対物賠償保険の補償の対象となる。(2023.9-17-4)被保険者が被保険自動車を運転中に、ハンドル操作を誤って路上にいる自分の子にケガを負わせた場合、対人賠償保険の補償の対象となる。(2021.9-16-1) - 適切。車両保険は、他車との衝突・火災・爆発・盗難・台風・洪水・高潮・竜巻で車両が損害を被った場合に補償対象となります。これらは一般条件・車対車+限定A(エコノミータイプ)のどちらでもカバーされています。

駐車中の被保険自動車が当て逃げにより損害を被った場合、当て逃げの相手が判明しなくても、その損害は一般条件の車両保険の補償の対象となる。(2023.5-17-1)被保険自動車が地震を原因とする津波により水没した場合、その損害は一般条件の車両保険の補償の対象となる。(2023.5-17-2)被保険自動車を運転中に飛び石により窓ガラスにひびが入った場合、一般車両保険の補償の対象となる。(2023.1-17-1)被保険自動車が高潮で水没した場合、その損害は、一般車両保険の補償の対象となる。(2022.1-16-4)海岸沿いの駐車場に止めていた被保険自動車が、高潮により損害を被った場合、一般車両保険の補償の対象となる。(2021.9-16-3)台風による洪水で被保険自動車に損害が生じた場合、一般条件の車両保険の補償の対象となる。(2021.5-17-4)被保険自動車が洪水で水没してしまった場合、その損害は車両保険の補償の対象となる。(2020.9-17-3)

駐車中の被保険自動車が当て逃げにより損害を被った場合、当て逃げの相手が判明しなくても、その損害は一般条件の車両保険の補償の対象となる。(2023.5-17-1)被保険自動車が地震を原因とする津波により水没した場合、その損害は一般条件の車両保険の補償の対象となる。(2023.5-17-2)被保険自動車を運転中に飛び石により窓ガラスにひびが入った場合、一般車両保険の補償の対象となる。(2023.1-17-1)被保険自動車が高潮で水没した場合、その損害は、一般車両保険の補償の対象となる。(2022.1-16-4)海岸沿いの駐車場に止めていた被保険自動車が、高潮により損害を被った場合、一般車両保険の補償の対象となる。(2021.9-16-3)台風による洪水で被保険自動車に損害が生じた場合、一般条件の車両保険の補償の対象となる。(2021.5-17-4)被保険自動車が洪水で水没してしまった場合、その損害は車両保険の補償の対象となる。(2020.9-17-3) - 適切。対人賠償保険では、他人を死傷させて負った損害賠償責任の額のうち、自賠責保険から支払われるべき額を除いた額(=自賠責保険の補償限度を超える額)が保険金として支払われます。被保険者が被保険自動車を運転中に、対人事故を起こして法律上の損害賠償責任を負った場合、自動車損害賠償責任保険等によって補償される部分を除いた額が、対人賠償保険の補償の対象となる。(2023.9-17-2)対人賠償保険では、被保険自動車を運転中に、対人事故を起こした被保険者が法律上の損害賠償責任を負った場合、自動車損害賠償責任保険等によって補償される部分を除いた額が補償の対象となる。(2022.5-16-2)被保険自動車を運転中に対人事故を起こした被保険者が法律上の損害賠償責任を負った場合、その損害のうち、自動車損害賠償責任保険等によって補償される部分を除いた損害が対人賠償保険の補償の対象となる。(2022.1-16-1)被保険自動車を運転しているときに事故を起こして他人にケガを負わせ、法律上の損害賠償責任を負った場合、被保険者が運転免許証の更新を失念していても対人賠償保険の補償の対象となる。(2021.5-17-1)対人賠償保険では、被保険自動車を運転中に対人事故を起こした被保険者が法律上の損害賠償責任を負った場合、自動車損害賠償責任保険等によって支払われる金額を除いた額が保険金の支払い対象となる。(2020.9-17-1)対人賠償保険では、被保険自動車を運転中に対人事故を起こした被保険者が法律上の損害賠償責任を負った場合、自動車損害賠償責任保険等の支払われるべき額を除いた額が保険金の支払い対象となる。(2018.5-16-1)対人賠償保険では、被保険者が自動車事故により他人を死傷させ法律上の損害賠償責任を負った場合、自動車損害賠償責任保険から支払われるべき部分を除いて保険金支払いの対象となる。(2017.9-17-1)対人賠償保険では、被保険者が自動車事故により他人を死傷させ法律上の損害賠償責任を負った場合、自動車損害賠償責任保険から支払われるべき金額を超える部分に対して保険金が支払われる。(2014.9-17-1)

広告