損害保険(全100問中38問目)

No.38

法人を契約者(=保険料負担者)とする損害保険の保険料や保険金の経理処理に関する次の記述のうち、最も不適切なものはどれか。2020年1月試験 問18

- すべての役員・従業員を被保険者とする普通傷害保険を契約した場合、支払った保険料の全額を損金の額に算入することができる。

- すべての役員・従業員を被保険者とする積立普通傷害保険を契約した場合、支払った保険料の全額を損金の額に算入することができる。

- 法人が所有する自動車で従業員が業務中に起こした対人事故により、その相手方に保険会社から自動車保険の対人賠償保険金が直接支払われた場合、法人は当該保険金に関して経理処理する必要はない。

- 法人が所有する倉庫建物が火災で焼失し、受け取った火災保険の保険金で同一事業年度内に代替の倉庫建物を取得した場合、所定の要件に基づき圧縮記帳が認められる。

広告

正解 2

問題難易度

肢110.2%

肢263.9%

肢317.6%

肢48.3%

肢263.9%

肢317.6%

肢48.3%

分野

科目:B.リスク管理細目:4.損害保険

解説

- 適切。全従業員を被保険者とする普通傷害保険の保険料は、全額を支払保険料として損金算入します。業務中の事故によりケガを負うリスクに備えて、すべての役員・従業員を被保険者および保険金受取人とする普通傷害保険に加入した場合、その支払った保険料の全額を損金の額に算入することができる。(2022.5-18-2)すべての役員・従業員を被保険者とする普通傷害保険に加入した場合、支払保険料の全額を損金の額に算入することができる。(2021.5-18-1)すべての役員・従業員を被保険者とする積立普通傷害保険を契約した場合、支払った保険料の全額を損金の額に算入することができる。(2020.1-18-2)すべての従業員を被保険者とする普通傷害保険を契約する場合、保険料は全額を損金の額に算入する。(2019.9-18-1)

- [不適切]。全従業員を被保険者とする積立普通傷害保険の場合、積立部分の保険料は満期時・解約時までは資産計上し、その他保険料部分は福利厚生費として損金算入します。業務中の事故によりケガを負うリスクに備えて、すべての役員・従業員を被保険者および保険金受取人とする普通傷害保険に加入した場合、その支払った保険料の全額を損金の額に算入することができる。(2022.5-18-2)すべての役員・従業員を被保険者とする普通傷害保険に加入した場合、支払保険料の全額を損金の額に算入することができる。(2021.5-18-1)すべての役員・従業員を被保険者とする普通傷害保険を契約した場合、支払った保険料の全額を損金の額に算入することができる。(2020.1-18-1)すべての従業員を被保険者とする普通傷害保険を契約する場合、保険料は全額を損金の額に算入する。(2019.9-18-1)

- 適切。法人が契約する損害保険において、第三者が保険会社から保険金を直接受け取った場合、当該保険金に関して法人は何ら経理処理することはありません。法人は保険金を受け取っておらず、また取り崩すべき資産計上額もないためです。従業員が法人の所有する自動車で対人事故を起こし、その相手方に保険会社から自動車保険の対人賠償保険の保険金が直接支払われた場合、法人は当該保険金相当額を益金の額に算入する。(2024.1-18-3)法人が所有する自動車で従業員が業務中に起こした対人事故により、その相手方に保険会社から自動車保険の対人賠償保険金が直接支払われた場合、法人は当該保険金に関して経理処理しなければならない。(2019.9-18-3)法人が所有する自動車で従業員が業務中に起こした対人事故により、その相手方に保険会社から自動車保険の対人賠償保険金が直接支払われた場合、法人は当該保険金に関して経理処理する必要はない。(2016.1-17-2)従業員が業務中に起こした自動車の対物事故により、その相手方に保険会社から自動車保険の対物賠償保険金が直接支払われた場合、法人は当該保険金に関して経理処理をする必要はない。(2014.1-18-1)法人が所有する自動車で従業員が業務中に起こした対人事故により、その相手方に保険会社から自動車保険の対人賠償保険金が直接支払われた場合、法人は当該保険金に関して経理処理する必要はない。(2013.1-17-2)

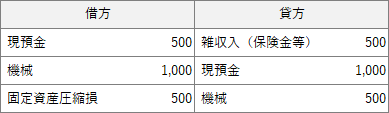

- 適切。法人所有の建物や車両など、固定資産の損害に対する保険金を受け取り、一定期間内に代替資産を取得(改良)する場合、圧縮記帳が認められます。

圧縮記帳とは、代替資産の取得時に所定の計算式で求めた「固定資産圧縮損」を計上して取得した固定資産の帳簿価額を下げる経理処理で、受け取った保険金に対する課税を繰り延べる効果があります。 法人が所有する建物が火災で焼失し、受け取った火災保険の保険金で同一事業年度に代替の建物を取得した場合、所定の要件に基づき圧縮記帳が認められる。(2019.9-18-4)法人が所有する業務用自動車が事故で全損したことにより受け取った自動車保険の車両保険金で同一年度内に代替の車両を取得した場合、所定の要件に基づき圧縮記帳が認められる。(2018.5-17-2)法人が所有する業務用自動車が事故で全損したことにより受け取った自動車保険の車両保険金で同一年度内に代替の車両を取得した場合、所定の要件に基づき圧縮記帳が認められる。(2016.9-18-4)法人が所有する建物が火災で焼失し、受け取った火災保険金で同一事業年度内に代替の建物を取得した場合、所定の要件に基づき圧縮記帳が認められる。(2016.1-17-4)法人が所有する建物が火災で焼失し、受け取った火災保険金で同一事業年度内に代替の建物を取得した場合、所定の要件に基づき圧縮記帳が認められる。(2013.1-17-4)

法人が所有する建物が火災で焼失し、受け取った火災保険の保険金で同一事業年度に代替の建物を取得した場合、所定の要件に基づき圧縮記帳が認められる。(2019.9-18-4)法人が所有する業務用自動車が事故で全損したことにより受け取った自動車保険の車両保険金で同一年度内に代替の車両を取得した場合、所定の要件に基づき圧縮記帳が認められる。(2018.5-17-2)法人が所有する業務用自動車が事故で全損したことにより受け取った自動車保険の車両保険金で同一年度内に代替の車両を取得した場合、所定の要件に基づき圧縮記帳が認められる。(2016.9-18-4)法人が所有する建物が火災で焼失し、受け取った火災保険金で同一事業年度内に代替の建物を取得した場合、所定の要件に基づき圧縮記帳が認められる。(2016.1-17-4)法人が所有する建物が火災で焼失し、受け取った火災保険金で同一事業年度内に代替の建物を取得した場合、所定の要件に基づき圧縮記帳が認められる。(2013.1-17-4)

広告