損害保険(全100問中55問目)

No.55

地震保険料控除に関する次の記述のうち、最も適切なものはどれか。2018年1月試験 問17

- 所定の要件を満たした長期損害保険契約に係る保険料は、所得税において最高15,000円の地震保険料控除の適用を受けることができる。

- 店舗併用住宅を補償の対象とする地震保険の保険料は、その総床面積の50%が居住用である場合、所得税においてその全額が地震保険料控除の対象となる。

- 5年分の地震保険の保険料を一括で支払った場合、所得税においてその全額が支払った年の地震保険料控除の対象となり、翌年以降は地震保険料控除の対象とならない。

- 地震保険料控除の控除限度額は、所得税において50,000円であり、年間支払保険料の2分の1の金額が控除される。

広告

正解 1

問題難易度

肢132.2%

肢216.4%

肢310.7%

肢440.7%

肢216.4%

肢310.7%

肢440.7%

分野

科目:B.リスク管理細目:4.損害保険

解説

- [適切]。以前存在していた損害保険料控除が税制改正により2007年(平成19年)分から廃止されましたが、経過措置として2006年(平成18年)12月31日までに締結した長期損害保険契約に限り、所得税は最高15,000円、住民税は最高10,000円まで地震保険料控除とあわせて控除することができます。2006年12月31日以前に締結され、所定の要件を満たす長期損害保険契約の保険料は、地震保険料控除の対象となる。(2014.9-18-1)

- 不適切。店舗併用住宅では、支払った地震保険の保険料に「床面積全体に占める居住部分の割合」を乗じた金額のみが地震保険料控除の対象になります。店舗併用住宅を補償の対象とする地震保険の保険料は、その住居部分の床面積が建物全体の延床面積の50%を超える場合に限り、地震保険料控除の対象となる。(2021.3-17-2)店舗併用住宅を補償の対象とする地震保険の保険料は、原則として、店舗部分を除いた居住用部分に係る保険料のみが地震保険料控除の対象となる。(2017.9-19-1)店舗併用住宅を補償の対象とする地震保険の保険料は、その住居部分の床面積が店舗部分の床面積を超える場合に限り、地震保険料控除の対象となる。(2015.9-17-1)店舗併用住宅を補償の対象とする地震保険の保険料は、その住居部分の床面積が店舗部分の床面積を超える場合に限り、地震保険料控除の対象となる。(2015.1-17-2)

- 不適切。保険料を一括で支払った場合は、保険期間の年数で割った金額が各年の地震保険料控除の対象額になります。保険期間5年分の地震保険の保険料を一括で支払った場合、その全額が支払った年の地震保険料控除の対象となり、翌年以降の地震保険料控除の対象とはならない。(2021.3-17-4)地震保険の保険期間が1年を超える長期契約で、地震保険料を一括で支払った場合、その全額が支払った年分の地震保険料控除の対象となる。(2019.9-17-3)5年分の地震保険の保険料を一括で支払った場合、その全額が支払った年の地震保険料控除の対象となり、翌年以降の地震保険料控除の対象とはならない。(2017.9-19-4)5年分の地震保険の保険料を一括で支払った場合、その全額が支払った年の地震保険料控除の対象となり、翌年以降の地震保険料控除の対象とはならない。(2015.1-17-4)

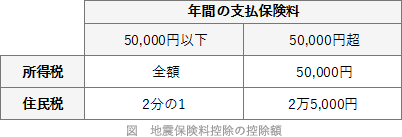

- 不適切。納税者がその年に支払った地震保険料は、所得税法上では5万円を限度として、支払った保険料の全額が地震保険料控除として所得から控除されます。2分の1の金額が控除されるのは住民税です。

広告