損害保険(全100問中68問目)

No.68

地震保険料控除に関する次の記述のうち、最も適切なものはどれか。2016年5月試験 問17

- 居住用建物を補償の対象とする地震保険の保険料は、その建物の所有者と契約者(=保険料負担者)が同一人である場合のみ地震保険料控除の対象となる。

- 地震保険を付帯した火災保険は、火災保険の保険料と地震保険の保険料を合計した保険料が地震保険料控除の対象となる。

- 地震保険料控除の年間の控除限度額は、所得税では5万円、住民税では2万5,000円である。

- 勤務している会社で年末調整を受けられる給与所得者であっても、地震保険料控除の適用を受けるためには、所得税の確定申告をしなければならない。

広告

正解 3

問題難易度

肢15.9%

肢28.4%

肢380.3%

肢45.4%

肢28.4%

肢380.3%

肢45.4%

分野

科目:B.リスク管理細目:4.損害保険

解説

- 不適切。地震保険料控除の対象となる地震保険は、自己または自己の生計を一にする配偶者その他親族の所有する居住用家屋・生活用動産を対象とした保険となります。居住用建物を補償の対象とする地震保険の保険料は、その建物の所有者と契約者(=保険料負担者)が同一人である場合に限り、地震保険料控除の対象となる。(2021.3-17-1)居住用家屋を保険の対象とする地震保険の保険料は、その家屋の所有者と契約者(=保険料負担者)が同一人である場合に限り、地震保険料控除の対象となる。(2019.9-17-1)

- 不適切。支払った保険料のうち、火災保険の部分については地震保険料控除の対象とはなりません。自宅の建物と家財を対象とした火災保険に地震保険を付帯して加入した場合、火災保険と地震保険の保険料の合計額が地震保険料控除の対象となる。(2022.1-18-3)居住用建物と家財を保険の対象とする火災保険に地震保険を付帯して契約した場合、火災保険料と地震保険料を合算した金額が地震保険料控除の対象となる。(2021.9-18-2)2023年4月に住宅用建物および家財を保険の対象とする火災保険に地震保険を付帯して加入した場合、地震保険に係る保険料のみが地震保険料控除の対象となる。(2021.1-18-2)自宅建物を保険の対象とする火災保険に地震保険を付帯して契約した場合、火災保険料と地震保険料の合計額が地震保険料控除の対象となる。(2020.9-18-1)家財を保険の対象とする火災保険に地震保険を付帯して契約した場合、火災保険料と地震保険料の合計額が地震保険料控除の対象となる。(2018.9-18-1)地震保険を付帯した火災保険については、火災保険の保険料と地震保険の保険料を合計した保険料が地震保険料控除の対象となる。(2017.9-19-2)居住用建物を保険の目的とする保険期間1年の火災保険に地震保険を付帯して契約した場合、支払った火災保険料と地震保険料はいずれも地震保険料控除の対象となる。(2014.5-17-1)

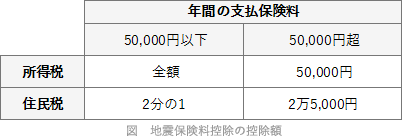

- [適切]。地震保険料控除の控除限度額は所得税では地震保険料の全額で最高5万円まで、住民税は地震保険料の2分の1で最高25,000円までになります。

地震保険料控除の控除限度額は、所得税では5万円、住民税では2万5,000円である。(2021.3-17-3)地震保険料控除の控除限度額は、所得税では50,000円、住民税では25,000円である。(2019.9-17-4)地震保険料控除の控除限度額は、所得税では40,000円、住民税では25,000円である。(2017.9-19-3)地震保険料控除の控除限度額は、所得税では5万円、住民税では3万円である。(2015.9-17-3)地震保険料控除の控除限度額は、所得税では5万円、住民税では2万5,000円である。(2015.1-17-3)地震保険料控除の控除限度額は、所得税および住民税のいずれも5万円である。(2014.9-18-2)

地震保険料控除の控除限度額は、所得税では5万円、住民税では2万5,000円である。(2021.3-17-3)地震保険料控除の控除限度額は、所得税では50,000円、住民税では25,000円である。(2019.9-17-4)地震保険料控除の控除限度額は、所得税では40,000円、住民税では25,000円である。(2017.9-19-3)地震保険料控除の控除限度額は、所得税では5万円、住民税では3万円である。(2015.9-17-3)地震保険料控除の控除限度額は、所得税では5万円、住民税では2万5,000円である。(2015.1-17-3)地震保険料控除の控除限度額は、所得税および住民税のいずれも5万円である。(2014.9-18-2) - 不適切。給与所得の会社員であれば、年末調整によって地震保険料控除の適用を受けられます。勤務している会社で年末調整を受けられる給与所得者であっても、地震保険料控除の適用を受けるためには、所得税の確定申告をしなければならない。(2014.9-18-3)

広告