損害保険(全100問中9問目)

No.9

火災保険および地震保険の一般的な商品性に関する次の記述のうち、最も不適切なものはどれか。2023年1月試験 問16

- 地震保険は、火災保険の契約時に付帯する必要があり、火災保険の保険期間の中途で付帯することはできない。

- 地震保険の保険料には、「建築年割引」、「耐震等級割引」、「免震建築物割引」、「耐震診断割引」の割引制度があるが、これらは重複して適用を受けることはできない。

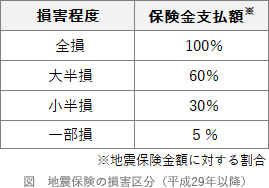

- 保険始期が2017年1月1日以降となる地震保険における損害の程度の区分は、「全損」「大半損」「小半損」「一部損」である。

- 専用住宅を対象とする火災保険の保険料を決定する要素の1つである建物の構造級別には、「M構造」「T構造」「H構造」の区分がある。

広告

正解 1

問題難易度

肢166.2%

肢215.0%

肢37.9%

肢410.9%

肢215.0%

肢37.9%

肢410.9%

分野

科目:B.リスク管理細目:4.損害保険

解説

- [不適切]。地震保険は、単独で加入することはできず、必ず火災保険に付帯して加入します。また、すでに火災保険に加入している場合には中途で付帯加入が可能です。地震保険は、火災保険の加入時に付帯する必要があり、火災保険の保険期間の中途では付帯することはできない。(2020.1-15-1)地震保険は、火災保険の加入と同時に付帯する必要があり、火災保険の保険期間の中途では付帯することはできない。(2017.9-16-1)

- 適切。地震保険料の割引制度には、免震建築物割引(50%)、耐震等級割引(10~50%)、耐震診断割引(10%)、建築年割引(10%)の4種類がありますが、重複して適用を受けることはできません。地震保険には、「建築年割引」「耐震等級割引」「免震建築物割引」「耐震診断割引」の4種類の保険料割引制度があり、重複して適用を受けることができる。(2020.1-15-2)地震保険の保険料には、建築年割引、耐震等級割引、免震建築物割引、耐震診断割引の4種類の割引制度があるが、これらは重複して適用を受けることはできない。(2017.9-16-2)地震保険には、「建築年割引」「耐震等級割引」「免震建築物割引」「耐震診断割引」の4種類の保険料割引制度があり、重複して適用を受けることができる。(2017.1-16-4)地震保険の保険料の割引には、「免震建築物割引」「耐震等級割引」「耐震診断割引」「建築年割引」の4種類があるが、これらは重複して適用することができない。(2015.10-17-4)地震保険には、「建築年割引」「耐震等級割引」「免震建築物割引」「耐震診断割引」の4種類の保険料割引があるが、重複して適用を受けることはできない。(2015.9-15-4)地震保険の保険料には、建築年割引、耐震等級割引、免震建築物割引、耐震診断割引の4種類の割引制度があるが、これらは重複して適用を受けることができない。(2014.1-16-2)

- 適切。保険始期が2017年(平成29年)1月1日以降である地震保険は、全損、大半損、小半損、一部損の4つの損害区分があり、損害の程度がどの区分に該当するかで保険金の額が決まる仕組みになっています。

契約の始期が2017年1月1日以降となる地震保険契約について、適用される損害区分は「全損」「半損」「一部損」の3区分とされた。(2017.9-16-4)

契約の始期が2017年1月1日以降となる地震保険契約について、適用される損害区分は「全損」「半損」「一部損」の3区分とされた。(2017.9-16-4) - 適切。住宅用建物の火災保険の保険料は、M構造(マンション)、T構造(耐火構造)、H構造(非耐火構造)の3つの構造級別と建物所在地の別に応じて算定されます。災害時に損害が出やすい構造ほど保険料は高くなる仕組みです。火災保険の保険料は、対象となる住宅用建物の構造により、M構造、T構造、H構造の3つに区分されて算定される。(2022.9-17-1)専用住宅を対象とする火災保険の保険料を決定する要素の一つである建物の構造級別には、「M構造」「T構造」「H構造」の3種類の区分がある。(2017.1-16-2)

広告