金融商品と税金(全34問中15問目)

No.15

上場株式等の配当および譲渡に係る税金に関する次の記述のうち、最も不適切なものはどれか。2019年1月試験 問29

- 上場株式等の配当所得(一定の大口株主等が受ける配当に係る所得を除く)について、確定申告をする場合、総合課税に代えて申告分離課税を選択することができる。

- 上場株式等の配当所得(一定の大口株主等が受ける配当に係る所得を除く)について、総合課税を選択する場合、上場株式等の譲渡損失の金額と損益通算することができる。

- 上場株式等の譲渡損失の金額は、特定公社債等の利子等に係る利子所得と損益通算することができる。

- 損益通算してもなお控除しきれない上場株式等の譲渡損失の金額は、確定申告をすることにより、翌年以後3年間にわたって繰り越すことができる。

広告

正解 2

問題難易度

肢110.6%

肢247.4%

肢330.4%

肢411.6%

肢247.4%

肢330.4%

肢411.6%

分野

科目:C.金融資産運用細目:10.金融商品と税金

解説

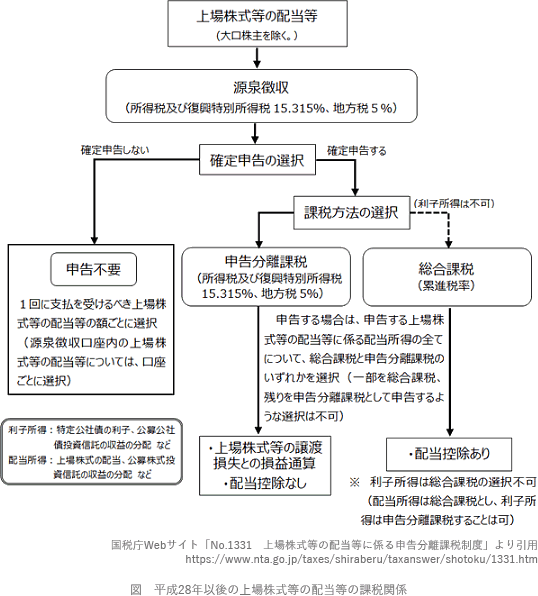

- 適切。上場株式等の配当所得は20.315%が源泉徴収された後、確定申告を行う(申告不要制度を利用しない)場合には、総合課税/申告分離課税のいずれかを納税者自身が選択できます。

- [不適切]。総合課税を選択した場合は、配当控除の適用を受けられますが、上場株式等の譲渡損失の金額と損益通算することはできません。損益通算を行う場合には申告分離課税を選択する必要があります。

- 適切。上場株式等の譲渡損失は、確定申告により申告分離課税を選択した特定公社債等の利子所得、および上場株式等の配当所得と損益通算することができます。

- 適切。損益通算しても残った上場株式等の譲渡損失は、確定申告により翌年以降3年間繰り越して控除できます。上場株式等に係る配当所得等の金額と損益通算してもなお控除しきれない上場株式等に係る譲渡損失の金額は、所得税の確定申告をすることにより、翌年以後3年間にわたって繰り越すことができる。(2024.1-28-3)上場株式等に係る配当所得等の金額と損益通算してもなお控除しきれない上場株式等に係る譲渡損失の金額は、確定申告をすることにより、翌年以後3年間にわたって繰り越すことができる。(2023.9-29-2)上場株式等に係る配当所得等の金額と損益通算してもなお控除しきれない上場株式の譲渡損失の金額は、確定申告をすることにより、翌年以後5年間にわたって繰り越すことができる。(2023.1-28-2)損益通算してもなお控除しきれない上場株式の譲渡損失の金額は、確定申告をすることにより、翌年以後3年間にわたって繰り越すことができる。(2019.9-27-3)

広告