金融商品と税金(全34問中7問目)

No.7

NISAの「成長投資枠」および「つみたて投資枠」に関する次の記述のうち、最も適切なものはどれか。なお、本問においては、特定非課税累積投資契約による非課税口座のうち、特定非課税管理勘定を「成長投資枠」といい、特定累積投資勘定を「つみたて投資枠」という。また、2023年以前の一般NISA(非課税上場株式等管理契約に係る少額投資非課税制度)により投資収益が非課税となる勘定を一般NISA勘定という。2022年1月試験 問29

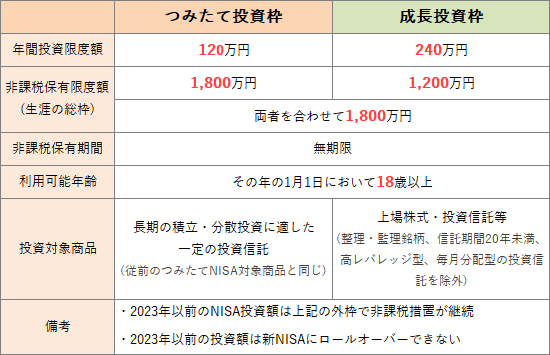

- 「つみたて投資枠」に受け入れることができる金融商品は、所定の要件を満たす公募株式投資信託やETF(上場投資信託)であり、長期の積立・分散投資に適した一定の商品性を有するものに限られている。

- 「つみたて投資枠」に受け入れている金融商品を売却することで生じた譲渡損失は、確定申告を行うことにより、同一年中に特定口座や一般口座で保有する金融商品を売却することで生じた譲渡益と通算することができる。

- 2023年末まで一般NISA勘定に受け入れた上場株式は、非課税期間が終了する時点の時価が120万円を超えていた場合でも、そのすべてを翌年の「成長投資枠」へ移管することができる。

- 2024年に新規口座を開設する場合、2023年以前の一般NISAを利用することができず、年間の非課税投資枠が240万円である「成長投資枠」と、年間の非課税投資枠が80万円である「つみたて投資枠」からなる新制度を利用することになる。

広告

正解 1

問題難易度

肢146.8%

肢26.9%

肢323.5%

肢422.8%

肢26.9%

肢323.5%

肢422.8%

分野

科目:C.金融資産運用細目:10.金融商品と税金

解説

- [適切]。つみたて投資枠の対象商品は、購入時と売却時の手数料がゼロ・信託報酬が安い・分配金の支払い頻度が1月以下ではないなどの一定の水準を満たす、公募株式投資信託とETFです。事前に金融庁に届け出されたものに限られており、いずれも長期の積立・分散投資に適したものといえます。「つみたて投資枠」を通じて購入することができる金融商品は、所定の要件を満たす公募株式投資信託やETF(上場投資信託)であり、長期の積立・分散投資に適した一定の商品性を有するものに限られている。(2021.1-28-3)「つみたて投資枠」を通じて購入することができる金融商品は、所定の要件を満たす公募株式投資信託やETF(上場投資信託)であり、長期の積立・分散投資に適した一定の商品性を有するものに限られている。(2020.1-28-4)新たに投資を始めたいと考えているDさんに対し、「つみたて投資枠の対象商品は、所定の要件を満たす公募株式投資信託や不動産投資信託(REIT)等で、事前に金融庁に届け出されたものに限られるため、いずれも長期の積立・分散投資に適したものといえます」とアドバイスした。(2019.9-30-4)

- 不適切。NISA口座内で生じた譲渡損失はなかったものとされるので、一般口座や特定口座で保有する上場株式等の配当金等や譲渡益と損益通算することはできません。NISA口座で保有する金融商品を売却することで生じた譲渡損失の金額は、確定申告を行うことにより、同一年中に特定口座や一般口座で保有する金融商品を売却することで生じた譲渡益の金額と通算することができる。(2023.5-29-2)NISA口座で保有する上場株式を売却したことで生じた譲渡損失の金額は、確定申告をすることにより、特定口座内の上場株式の譲渡益の金額と通算することができる。(2023.1-28-4)「つみたて投資枠」に受け入れている金融商品を売却することで生じた譲渡損失は、確定申告を行うことにより、同一年中に特定口座や一般口座で保有する金融商品を売却することで生じた譲渡益と通算することができる。(2022.5-29-3)「成長投資枠」で保有する金融商品を売却することで生じた譲渡損失の金額は、確定申告を行うことにより、同一年中に特定口座や一般口座で保有する金融商品を売却することで生じた譲渡益の金額と通算することができる。(2021.5-28-3)NISA口座で保有する上場株式を譲渡して損失が生じた場合、確定申告を行うことにより、同一年中の特定口座や一般口座における上場株式の譲渡益と損益を通算することができる。(2020.9-28-1)NISA口座で保有する上場株式を売却することにより生じた損失は、確定申告を行うことにより、特定口座や一般口座で保有する他の上場株式等の譲渡益と通算できる。(2017.9-28-2)

- 不適切。一般NISAから新NISA制度の非課税枠にロールオーバーすることはできません。2023年までの一般NISAでは、非課税期間の5年間が終了したときに、一般NISA口座で保有している金融商品をそのまま翌年の非課税投資枠に移すこと(ロールオーバー)ができましたが、新NISA制度では非課税期間が無期限になるのでロールオーバーは廃止されます。

- 不適切。「つみたて投資枠」の年間の非課税投資枠は80万円ではありません。2024年以降の新NISAは、①非課税期間が永久となる、③生涯投資限度額が設定される、③年間の投資限度額が大幅に引き上げられる、という変更があります。従来の一般NISAに相当する「成長投資枠」の年間非課税投資枠は240万円、従来のつみたてNISAに相当する「つみたて投資枠」の年間非課税投資枠は120万円です。

広告