金融商品と税金(全34問中8問目)

No.8

NISAの「成長投資枠」に関する次の記述のうち、最も不適切なものはどれか。なお、本問においては、特定非課税累積投資契約により設けられた特定非課税管理勘定を「成長投資枠」という。2021年5月試験 問28

- 「成長投資枠」で保有することができる金融商品には、米国株式も含まれる。

- 「成長投資枠」で保有する上場株式の配当金を非課税扱いにするためには、配当金の受取方法として株式数比例配分方式を選択しなければならない。

- 「成長投資枠」で保有する金融商品を売却することで生じた譲渡損失の金額は、確定申告を行うことにより、同一年中に特定口座や一般口座で保有する金融商品を売却することで生じた譲渡益の金額と通算することができる。

- 「成長投資枠」の年間投資限度額は240万円であり、非課税保有限度額(生涯総枠)は1,200万円である。

広告

正解 3

問題難易度

肢16.9%

肢210.8%

肢359.5%

肢422.8%

肢210.8%

肢359.5%

肢422.8%

分野

科目:C.金融資産運用細目:10.金融商品と税金

解説

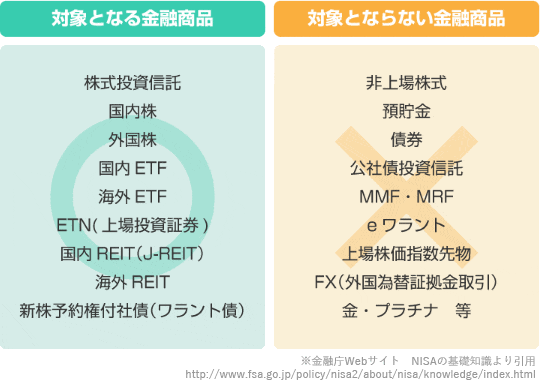

- 適切。成長投資枠で保有することのできる対象商品は、上場株式・株式投資信託・ETF・REITなどです。上場株式には外国株式も含まれます。なお、預貯金や公社債、公社債投資信託などは対象外とされておりNISAで保有することはできません。

- 適切。配当金の受取方法には、①株式数比例配分方式、②配当金領収証方式、③登録配当金受領口座方式、④個別銘柄指定方式の4種類がありますが、NISA口座で受け取った配当金を非課税扱いするためには「株式数比例配分方式」を選択する必要があります。

【参考】株式数比例配分方式を選択することで、非課税口座で保有する株式の配当は非課税口座に、課税口座で保有している株式の配当は課税口座に入金されることになります。他の方式では非課税口座と課税口座の配当が区別されずにまとめて支払われ、どの口座で買い付けた株式の配当なのか区別できないので非課税になりません。NISA口座で保有する上場株式の配当金を非課税扱いにするためには、配当金の受取方法として株式数比例配分方式を選択しなければならない。(2024.1-28-2)NISA口座で保有する上場株式の配当金を非課税扱いにするためには、配当金の受取方法として登録配当金受領口座方式を選択しなければならない。(2023.5-29-1)NISA口座で保有する上場株式の配当金を非課税扱いにするためには、配当金の受取方法として株式数比例配分方式を選択しなければならない。(2023.1-28-3)NISA口座で保有する上場株式の配当金を非課税扱いにするためには、配当金の受取方法として配当金領収証方式を選択しなければならない。(2020.9-28-4)「つみたて投資枠」で保有する上場投資信託(ETF)の分配金を非課税扱いにするためには、分配金の受取方法として株式数比例配分方式を選択しなければならない。(2018.9-30-3)「成長投資枠」で保有する上場株式の配当金を非課税扱いにするためには、配当金の受取方法として株式数比例配分方式を選択しなければならない。(2018.5-29-3)NISA口座で保有する上場株式の配当金を非課税扱いにするためには、配当金の受取方法として株式数比例配分方式を選択しなければならない。(2017.9-28-4)NISA口座で保有する金融商品の配当金を非課税にするためには、株式数比例配分方式を選択しなければならない。(2017.1-28-4) - [不適切]。NISA口座で生じた譲渡損失はなかったものとされるので、一般口座や特定口座で生じた譲渡益や配当金との損益通算をすることはできません。また、繰越控除も利用できません。NISA口座は利益が出たときには非課税になるというメリットがありますが、損失が出たときには他の口座と損益通算等ができない点がデメリットです。NISA口座で保有する金融商品を売却することで生じた譲渡損失の金額は、確定申告を行うことにより、同一年中に特定口座や一般口座で保有する金融商品を売却することで生じた譲渡益の金額と通算することができる。(2023.5-29-2)NISA口座で保有する上場株式を売却したことで生じた譲渡損失の金額は、確定申告をすることにより、特定口座内の上場株式の譲渡益の金額と通算することができる。(2023.1-28-4)「つみたて投資枠」に受け入れている金融商品を売却することで生じた譲渡損失は、確定申告を行うことにより、同一年中に特定口座や一般口座で保有する金融商品を売却することで生じた譲渡益と通算することができる。(2022.5-29-3)「つみたて投資枠」に受け入れている金融商品を売却することで生じた譲渡損失は、確定申告を行うことにより、同一年中に特定口座や一般口座で保有する金融商品を売却することで生じた譲渡益と通算することができる。(2022.1-29-2)NISA口座で保有する上場株式を譲渡して損失が生じた場合、確定申告を行うことにより、同一年中の特定口座や一般口座における上場株式の譲渡益と損益を通算することができる。(2020.9-28-1)NISA口座で保有する上場株式を売却することにより生じた損失は、確定申告を行うことにより、特定口座や一般口座で保有する他の上場株式等の譲渡益と通算できる。(2017.9-28-2)

- 適切。成長投資枠は、上場株式・投資信託・REIT等を投資対象とし、年間240万円、生涯を通じて1,200万円までの投資から得られる配当益や譲渡益が非課税となるものです。

広告