わが国の税制(全4問中3問目)

No.3

わが国の税制に関する次の記述のうち、最も適切なものはどれか。2021年9月試験 問31

- 所得税は、国や地方公共団体の会計年度と同様、毎年4月1日から翌年3月31日までの期間を単位として課される。

- 贈与税では、納税者が自らの納付すべき税額を確定させ、申告・納付する申告納税方式を採用している。

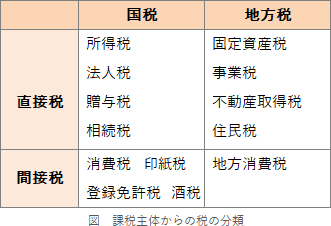

- 税金には、国税と地方税があるが、相続税は国税に該当し、登録免許税は地方税に該当する。

- 税金を負担する者と税金を納める者が異なる税金を間接税といい、固定資産税は間接税に該当する。

広告

正解 2

問題難易度

肢13.6%

肢266.7%

肢322.6%

肢47.1%

肢266.7%

肢322.6%

肢47.1%

分野

科目:D.タックスプランニング細目:1.わが国の税制

解説

- 不適切。4月1日から翌年3月31日ではありません。所得税は、個人が1年間(1月1日から12月31日まで)に得た所得を課税対象とする暦年単位課税です。

- [適切]。贈与税は、個人が1月1日から12月31日までの暦年単位に受けた贈与について、納税者自身が自主的に所得金額や税額を計算し、翌年2月1日から3月15日までに申告・納税する申告納税方式です。相続税では、納税者が申告し、申告した税額を納付する申告納税方式が採用されている。(2021.3-31-2)

- 不適切。課税者が国である税が国税、課税者が地方公共団体である税が地方税です。相続税と登録免許税はどちらも国税に分類されます。固定資産税は国税に該当し、登録免許税は地方税に該当する。(2023.5-31-4)税金には国税と地方税があるが、固定資産税は国税に該当し、不動産取得税は地方税に該当する。(2021.3-31-4)

- 不適切。固定資産税は、固定資産を有する者に納付書が送られてきて、その納付書で納税者自身が支払うので直接税です。税金を負担する者と税金を納める者が異なる税金を間接税といい、相続税は間接税に該当する。(2022.1-31-3)税金を負担する者と税金を納める者が異なる税金を間接税といい、贈与税は間接税に該当する。(2021.3-31-3)税金を負担する者と税金を納める者が異なる税金を間接税といい、消費税は間接税に該当する。(2019.9-31-3)

広告