法人税(全56問中1問目)

No.1

法人税の仕組みに関する次の記述のうち、最も適切なものはどれか。2024年1月試験 問36

- 法人は、法人税の納税地に異動があった場合、原則として、異動前および異動後の納税地の所轄税務署長にその旨を届け出なければならない。

- 新設法人が設立事業年度から青色申告の適用を受けようとする場合は、設立の日から1ヵ月以内に、「青色申告の承認申請書」を納税地の所轄税務署長に提出し、その承認を受けなければならない。

- 期末資本金の額等が1億円以下の一定の中小法人に対する法人税の税率は、所得金額のうち年800万円以下の部分について軽減税率が適用される。

- 青色申告法人は、仕訳帳・総勘定元帳等の帳簿を備えて取引に関する事項を記録するとともに、当該帳簿を、その事業年度の確定申告書の提出期限の翌日から事業の廃止日後7年を経過するまで保存しなければならない。

広告

正解 3

問題難易度

肢111.5%

肢26.9%

肢351.8%

肢429.8%

肢26.9%

肢351.8%

肢429.8%

分野

科目:D.タックスプランニング細目:10.法人税

解説

- 不適切。本店または主たる事業所の移転により、法人税の納税地に異動があった場合、原則として、異動前の納税地の所轄税務署長に「異動届出書」を提出しなければなりません。異動後の納税地の所轄税務署長への届出は不要です。法人は、法人税の納税地に異動があった場合、原則として、異動前の納税地の所轄税務署長にその旨を届け出なければならない。(2023.5-36-2)

- 不適切。1カ月ではありません。新設会社が1期目から青色申告を行う場合は、「設立から3ヵ月を経過した日」または「事業年度終了日」のいずれか早い日の前日までに、納税地の所轄税務署長に青色申告承認申請書を提出し、承認を受けなければなりません。新設法人が設立事業年度から青色申告の適用を受けようとする場合は、設立の日から2ヵ月以内に、「青色申告の承認申請書」を納税地の所轄税務署長に提出し、その承認を受けなければならない。(2023.9-36-2)新たに設立された株式会社が、設立第1期から青色申告を行う場合は、設立の日から4ヵ月以内に、「青色申告承認申請書」を納税地の所轄税務署長に提出し、その承認を受けなければならない。(2021.9-37-4)新設法人が設立事業年度から青色申告の適用を受けようとする場合、設立の日以後2ヵ月以内に「青色申告の承認申請書」を納税地の所轄税務署長に提出しなければならない。(2021.5-37-2)新設法人が、設立事業年度から青色申告の適用を受けようとする場合、設立の日以後2ヵ月以内に「青色申告承認申請書」を納税地の所轄税務署長に提出し、その承認を受けなければならない。(2021.3-37-1)新たに設立された法人が、その設立事業年度から青色申告の適用を受けるためには、設立の日以後3ヵ月経過した日と当該事業年度終了の日のいずれか早い日の前日までに、「青色申告承認申請書」を納税地の所轄税務署長に提出しなければならない。(2021.1-37-2)新たに設立された株式会社が、その設立事業年度から青色申告の適用を受けるためには、設立の日以後2ヵ月以内に「青色申告承認申請書」を納税地の所轄税務署長に提出し、その承認を受けなければならない。(2019.1-37-4)新たに設立された株式会社が、設立第1期から青色申告を行う場合は、設立の日から6ヵ月以内に、「青色申告承認申請書」を納税地の所轄税務署長に提出し、その承認を受けなければならない。(2018.1-36-4)新たに設立された株式会社が、設立第1期から青色申告を行う場合は、設立の日から2ヵ月以内に、「青色申告承認申請書」を納税地の所轄税務署長に提出し、その承認を受けなければならない。(2017.5-37-4)新設法人が設立事業年度から青色申告の適用を受ける場合には、設立の日以後2ヵ月以内に「青色申告の承認申請書」を納税地の所轄税務署長に提出し、その承認を受けなければならない。(2014.1-37-3)新設法人がその年から青色申告の適用を受ける場合には、設立の日以後1年以内に「青色申告の承認申請書」を納税地の所轄税務署長に提出し、その承認を受けなければならない。(2013.5-38-4)

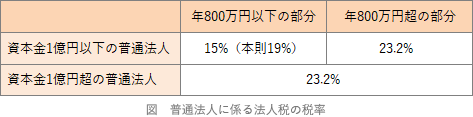

- [適切]。通常、法人税では課税所得に対し23.2%の税率が課されますが、期末資本金の額が1億円以下の一定の中小法人の場合、所得金額のうち800万円以下の部分について15%(本則19%)の軽減税率が適用されます。

期末資本金の額等が1億円以下の一定の中小法人に対する法人税の税率は、所得金額のうち年800万円以下の部分については軽減税率が適用される。(2023.9-36-3)期末資本金の額等が1億円以下の一定の中小法人に対する法人税の税率は、所得金額のうち1,000万円以下の部分について軽減税率が適用される。(2023.5-36-4)期末資本金の額等が1億円以下の一定の中小法人に対する法人税の税率は、所得金額のうち年1,000万円以下の部分について軽減税率が適用される。(2022.9-36-3)期末資本金の額等が1億円以下の一定の中小法人に対する法人税の税率は、所得金額のうち年800万円以下の部分については軽減税率が適用される。(2021.5-37-4)期末資本金の額等が1億円以下の一定の中小法人に対する法人税の税率は、所得金額のうち年800万円以下の部分については軽減税率が適用される。(2021.1-37-4)期末資本金の額等が1億円以下の一定の中小法人に対する法人税の税率は、所得金額のうち年1,000万円以下の部分については軽減税率が適用される。(2020.9-36-2)期末資本金の額が1億円以下の一定の中小法人に対する法人税は、事業年度の所得の金額が年1,000万円以下の部分と年1,000万円超の部分で乗じる税率が異なる。(2019.5-37-2)期末資本金の額等が1億円以下の一定の中小法人に対する法人税の税率は、所得金額のうち年800万円以下の部分については軽減税率が適用される。(2019.1-37-2)期末資本金の額が1億円以下の株式会社(株主はすべて個人)に対する法人税の税率は、所得金額のうち年800万円以下の部分について軽減税率が適用される。(2017.5-37-2)期末資本金の額が1億円以下の一定の中小法人に対する法人税は、事業年度の所得の金額が1,000万円以下の部分と1,000万円超の部分で乗じる税率が異なる。(2016.5-37-4)期末資本金の額が1億円以下の一定の中小法人において、2023年4月1日から2024年3月31日までの事業年度における法人税では、所得金額のうち800万円以下の部分に15.0%の税率が適用される。(2015.1-38-3)期末資本金の額が1億円以下の一定の中小法人に対する法人税は、所得金額のうち1,000万円を超える部分には23.2%、1,000万円以下の部分には15.0%の税率が適用される。(2014.9-38-3)資本金の額が1億円以下の株式会社(株主はすべて個人)の法人税の税率は、所得金額のうち年800万円以下の部分については軽減税率が適用される。(2013.5-38-2)

期末資本金の額等が1億円以下の一定の中小法人に対する法人税の税率は、所得金額のうち年800万円以下の部分については軽減税率が適用される。(2023.9-36-3)期末資本金の額等が1億円以下の一定の中小法人に対する法人税の税率は、所得金額のうち1,000万円以下の部分について軽減税率が適用される。(2023.5-36-4)期末資本金の額等が1億円以下の一定の中小法人に対する法人税の税率は、所得金額のうち年1,000万円以下の部分について軽減税率が適用される。(2022.9-36-3)期末資本金の額等が1億円以下の一定の中小法人に対する法人税の税率は、所得金額のうち年800万円以下の部分については軽減税率が適用される。(2021.5-37-4)期末資本金の額等が1億円以下の一定の中小法人に対する法人税の税率は、所得金額のうち年800万円以下の部分については軽減税率が適用される。(2021.1-37-4)期末資本金の額等が1億円以下の一定の中小法人に対する法人税の税率は、所得金額のうち年1,000万円以下の部分については軽減税率が適用される。(2020.9-36-2)期末資本金の額が1億円以下の一定の中小法人に対する法人税は、事業年度の所得の金額が年1,000万円以下の部分と年1,000万円超の部分で乗じる税率が異なる。(2019.5-37-2)期末資本金の額等が1億円以下の一定の中小法人に対する法人税の税率は、所得金額のうち年800万円以下の部分については軽減税率が適用される。(2019.1-37-2)期末資本金の額が1億円以下の株式会社(株主はすべて個人)に対する法人税の税率は、所得金額のうち年800万円以下の部分について軽減税率が適用される。(2017.5-37-2)期末資本金の額が1億円以下の一定の中小法人に対する法人税は、事業年度の所得の金額が1,000万円以下の部分と1,000万円超の部分で乗じる税率が異なる。(2016.5-37-4)期末資本金の額が1億円以下の一定の中小法人において、2023年4月1日から2024年3月31日までの事業年度における法人税では、所得金額のうち800万円以下の部分に15.0%の税率が適用される。(2015.1-38-3)期末資本金の額が1億円以下の一定の中小法人に対する法人税は、所得金額のうち1,000万円を超える部分には23.2%、1,000万円以下の部分には15.0%の税率が適用される。(2014.9-38-3)資本金の額が1億円以下の株式会社(株主はすべて個人)の法人税の税率は、所得金額のうち年800万円以下の部分については軽減税率が適用される。(2013.5-38-2) - 不適切。事業の廃止日後7年ではありません。青色申告法人は、帳簿を備え付けて日々の取引を記録するとともに、その帳簿と取引等に関して作成または受領した書類を確定申告書の提出期限の翌日から7年間保存しなければなりません。ただし、欠損金が生じた事業年度の分に関しては、保存期間は最長10年間です。

広告