- HOME

- タックスプランニング

- 法人税

- No.10

法人税(全56問中10問目)

No.10

法人税の損金に関する次の記述のうち、最も不適切なものはどれか。2022年5月試験 問37

- 法人が法人税および法人住民税を納付した場合、その全額を損金の額に算入することができる。

- 法人が会議に関連して、茶菓、弁当その他これらに類する飲食物を供与するために通常要する費用を支出した場合、その全額を損金の額に算入することができる。

- 法人が役員に対して定期同額給与を支給した場合、不相当に高額な部分の金額など一定のものを除き、その全額を損金の額に算入することができる。

- 法人が減価償却費として損金経理した金額のうち、償却限度額に達するまでの金額は、その全額を損金の額に算入することができる。

広告

正解 1

問題難易度

肢159.1%

肢217.2%

肢312.0%

肢411.7%

肢217.2%

肢312.0%

肢411.7%

分野

科目:D.タックスプランニング細目:10.法人税

解説

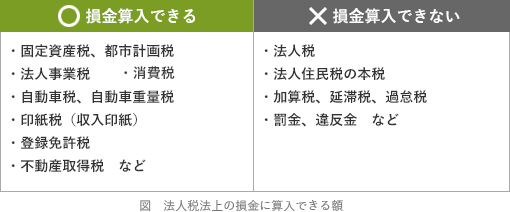

- [不適切]。法人税や法人住民税などは、所得に対する課税なので、所得を計算する上での損金の額に算入することはできません。

法人が納付した法人税の本税の額は、損金の額に算入することができない。(2023.5-37-1)法人が納付した法人税の本税および法人住民税の本税は、その全額を損金の額に算入することができる。(2022.9-37-2)法人が納付した法人税の本税および法人住民税の本税は、その全額を損金の額に算入することができる。(2020.1-37-1)法人が納付した印紙税は、その事業年度において全額を損金の額に算入される。(2013.1-39-4)

法人が納付した法人税の本税の額は、損金の額に算入することができない。(2023.5-37-1)法人が納付した法人税の本税および法人住民税の本税は、その全額を損金の額に算入することができる。(2022.9-37-2)法人が納付した法人税の本税および法人住民税の本税は、その全額を損金の額に算入することができる。(2020.1-37-1)法人が納付した印紙税は、その事業年度において全額を損金の額に算入される。(2013.1-39-4) - 適切。会議に関連して支出した茶菓、弁当などの飲食物の費用は会議費として処理します。会議費は法人税法上、その全額を損金の額に算入できます。

- 適切。定期同額給与とは、毎月、役員に対し同じ金額が支払われる給与のことをいいます。法人税上、役員給与として損金の額に算入できるのは、定期同額給与、事前確定届出給与、業績連動給与の3種類に限られます。法人が、役員に対して定期同額給与(不相当に高額な部分の金額など一定のものを除く)を支給した場合、その全額を損金の額に算入することができる。(2015.9-39-3)役員に対して支給する定期同額給与であっても、不相当に高額な部分に該当する金額は、損金の額に算入することはできない。(2013.9-39-2)

- 適切。企業会計上は、費用収益対応の原則に従って法人ごとにどのような方法で減価償却を行っても自由ですが、税法上の損金や経費にできるのは、法人が減価償却費として計上した額のうち法定の償却限度額までの金額に限られます。償却限度額を超える部分の金額は損金不算入となります。法人が減価償却資産として損金経理した金額のうち、償却限度額に達するまでの金額は、その全額を損金の額に算入することができる。(2023.9-37-2)法人が減価償却費として損金経理した金額のうち、償却限度額に達するまでの金額は、その事業年度の損金の額に算入することができる。(2022.9-37-3)法人が減価償却費として損金経理した金額のうち、償却限度額を超える部分の金額は、その事業年度の損金の額に算入することができる。(2020.1-37-4)法人が、減価償却費として損金経理した金額のうち償却限度額を超える部分の金額については、その全額を損金の額に算入することができる。(2015.9-39-1)

広告