- HOME

- タックスプランニング

- 法人税

- No.11

法人税(全56問中11問目)

No.11

法人税の損金に関する次の記述のうち、最も不適切なものはどれか。2022年1月試験 問37

- 役員退職給与を損金の額に算入するためには、所定の時期に確定額を支給する旨の定めの内容に関する届出書をあらかじめ税務署長に提出しなければならない。

- 2016年4月1日以後に取得した建物附属設備の減価償却方法は、定額法である。

- 参加者1人当たり5,000円以下の得意先との接待飲食費は、必要とされる書類を保存していれば、税法上の交際費等に該当せず、その全額を損金の額に算入することができる。

- 損金の額に算入される租税公課のうち、事業税については、原則として、その事業税に係る納税申告書を提出した日の属する事業年度の損金の額に算入することができる。

広告

正解 1

問題難易度

肢136.5%

肢213.0%

肢328.5%

肢422.0%

肢213.0%

肢328.5%

肢422.0%

分野

科目:D.タックスプランニング細目:10.法人税

解説

- [不適切]。役員退職給与を損金の額に算入するために、税務署長に届け出る必要はありません。ただし、不相当に高額な部分の金額については後から損金算入を否認されることがあります。なお、役員へ支給するもののうち税務署長に届け出る必要があるのは「事前確定届出給与」です。法人が役員に支給した定期同額給与を損金の額に算入するためには、所定の時期に確定額を支給する旨の定めの内容をあらかじめ税務署長に届け出なければならない。(2023.1-37-3)役員退職給与を損金の額に算入するためには、所定の時期に確定額を支給する旨の定めの内容をあらかじめ税務署長に届け出なければならない。(2018.9-37-1)役員退職給与は、所定の時期に確定額を支給する旨の定めの内容をあらかじめ税務署長に届け出た場合に限り、損金の額に算入することができる。(2013.9-39-3)

- 適切。2016年4月1日以後に取得した建物付属設備および構築物の減価償却方法は、定額法しか選択できません。なお、2016年3月31日以前に取得した建物付属設備および構築物には、定額法または定率法のいずれかを選択することができました。

- 適切。法人税法上、得意先との接待飲食費のうち1人当たりの飲食費が5,000円以下のものは交際費等に該当せず、全額を会議費など損金として計上することが認められています。交際費の損金計上には上限がありますが、会議費には上限は設けられていないため適切な損金計上をすることで、節税効果が見込まれます。1人当たり1万円以下の得意先等との飲食費は、必要とされる書類等を保存していれば、税法上の交際費等に該当せず、その金額を損金の額に算入することができる。(2017.9-37-3)

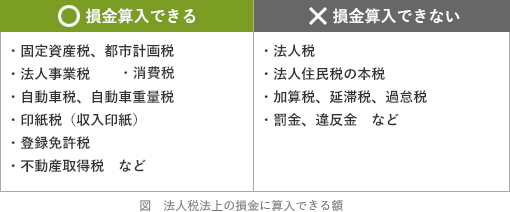

- 適切。法人が納付する租税公課には、損金の額に算入できるもの・できないものがあります。法人事業税は、事業で公共サービスや公共施設を利用していることに対する課税なので、事業の必要経費と認められ、全額を申告書を提出した事業年度の損金の額に算入することができます。

損金の額に算入される租税公課のうち、事業税については、原則として、その事業税に係る納税申告書を提出した日の属する事業年度の損金の額に算入することができる。(2023.9-37-3)損金の額に算入される租税公課のうち、事業税については、原則として、その事業税に係る納税申告書を提出した日の属する事業年度の損金の額に算入することができる。(2023.1-37-4)損金の額に算入される租税公課のうち、事業税については、原則としてその事業税に係る納税申告書を提出した日の属する事業年度の損金の額に算入することができる。(2018.9-37-4)損金の額に算入される租税公課のうち、事業税については、原則としてその事業税に係る納税申告書を提出した事業年度の損金の額に算入することができる。(2017.9-37-4)

損金の額に算入される租税公課のうち、事業税については、原則として、その事業税に係る納税申告書を提出した日の属する事業年度の損金の額に算入することができる。(2023.9-37-3)損金の額に算入される租税公課のうち、事業税については、原則として、その事業税に係る納税申告書を提出した日の属する事業年度の損金の額に算入することができる。(2023.1-37-4)損金の額に算入される租税公課のうち、事業税については、原則としてその事業税に係る納税申告書を提出した日の属する事業年度の損金の額に算入することができる。(2018.9-37-4)損金の額に算入される租税公課のうち、事業税については、原則としてその事業税に係る納税申告書を提出した事業年度の損金の額に算入することができる。(2017.9-37-4)

広告