- HOME

- タックスプランニング

- 法人税

- No.13

法人税(全56問中13問目)

No.13

法人が納付した次に掲げる税金のうち、法人税の各事業年度の所得の金額の計算上、損金の額に算入されるものはどれか。2021年9月試験 問38

- 法人税の本税

- 法人住民税の本税

- 法人事業税の本税

- 法人税を延滞したことにより支払った延滞税

広告

正解 3

問題難易度

肢112.7%

肢214.4%

肢357.6%

肢415.3%

肢214.4%

肢357.6%

肢415.3%

分野

科目:D.タックスプランニング細目:10.法人税

解説

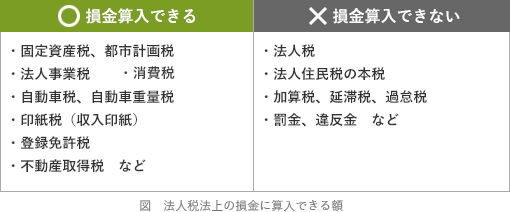

- 不適切。法人税は、所得(益金と損金の差額)に対して課されるものなので、所得を計算する際の損金にはなりません。

- 不適切。法人住民税は、所得(益金と損金の差額)に対して課されるものなので、所得を計算する際の損金にはなりません。

- [適切]。法人事業税は、事業で公共サービスや公共施設を利用していることに対する課税なので、事業の必要経費と認められ、全額を申告書を提出した事業年度の損金の額に算入することができます。

- 不適切。懲罰的な意味合いの租税公課(延滞税、過滞税、罰金など)は損金に算入できません。悪い行為に対するペナルティとして支払ったにもかかわらず、払うことで税金が減少するのは変ですよね。

広告