- HOME

- タックスプランニング

- 法人税

- No.15

法人税(全56問中15問目)

No.15

次のうち、法人税の計算上、法人(保険会社等を除く)の当期利益の額から申告調整時に益金不算入として、減算することができるものはどれか。2021年5月試験 問38

- 欠損金の繰戻しにより受け取る法人税額の還付金

- 法人税の確定額よりも中間納付額が多い場合に受け取る法人税額の還付加算金(所定の日数に応じて法人税額の還付金の額に一定の割合を乗じて加算されるもの)

- 内国法人から受け取る非支配目的株式等の配当等の額の80%相当額

- 内国法人から受け取る完全子法人株式等、関連法人株式等および非支配目的株式等のいずれにも該当しない株式等の配当等の額の全額

広告

正解 1

問題難易度

肢145.6%

肢223.5%

肢315.9%

肢415.0%

肢223.5%

肢315.9%

肢415.0%

分野

科目:D.タックスプランニング細目:10.法人税

解説

- [適切]。「欠損金の繰戻しによる法人税額の還付金」は"益金不算入"です。

欠損金の繰戻しとは、前期に所得に対して法人税を納めたが、当期に欠損金(赤字)が出た場合に、その欠損金を前期に繰戻して前期の法人税額の還付を請求することができる制度です。この繰戻しによる還付金は収益として計上されますが、法人税法上は益金不算入として所得金額から減算することができます。法人税の支払いは損金ではないのに、受け取った法人税が益金として課税されるには不公平だからです。 - 不適切。「法人税額の還付加算金」は"益金算入"です。

法人税額の還付加算金は還付額に対する延滞金に相当する部分で、中間納付にて納めすぎていた法人税額に利息が上乗せされて返金されるなどで生じます。受取利息と同じように単純に収益として取り扱うので、還付加算金は銀行の預金利息と同じく収益として計上し、税法上も益金として取り扱います。 - 不適切。「非支配目的株式等の配当等の額の80%」は"益金算入"です。

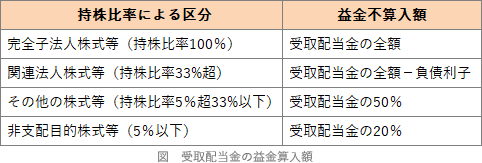

法人が受け取った配当金は、通常「受取配当等」として益金に計上しますが、法人税の二重課税を軽減する目的から、この受取配当等のうち全部または一部を益金不算入とすることができます。益金不算入となる部分は、株式等の区分により下表のように異なります。「非支配目的株式等」に区分される株式等は受取配当等の20%を益金不算入とします。したがって、残りの80%は益金として課税対象となります。

- 不適切。株式等を4つの区分にした場合、完全子法人株式等、関連法人株式等、非支配目的株式等のいずれにも該当しないものが「その他の株式等」です。「その他の株式等の配当等の額」は"50%のみ益金不算入"です。

その他の株式等の受取配当等のうち50%は益金不算入として所得から控除できますが、残りの50%は益金として課税対象となります(肢3図参照)。

広告