- HOME

- タックスプランニング

- 法人税

- No.46

法人税(全56問中46問目)

No.46

法人税の各事業年度の所得金額の計算上、損金の額に算入されるものとして、最も適切なものはどれか。2014年9月試験 問39

- 法人が役員に対して支給する給与のうち、定期同額給与(不相当に高額な部分の金額など一定のものを除く)に該当するもの

- 減価償却費として損金経理した金額のうち、償却限度額を超える部分の金額

- 法人住民税の本税

- 法人税を延滞したことにより支払った延滞税

広告

正解 1

問題難易度

肢160.0%

肢216.8%

肢315.5%

肢47.7%

肢216.8%

肢315.5%

肢47.7%

分野

科目:D.タックスプランニング細目:10.法人税

解説

- [適切]。法人が役員に対して支給する給与で、定期同額給与、事前確定届出給与、業績連動給与に該当する場合は、損金の額に算入されます。

- 不適切。減価償却費として損金経理した金額のうち、償却限度額を超える部分の金額は損金に算入できません。

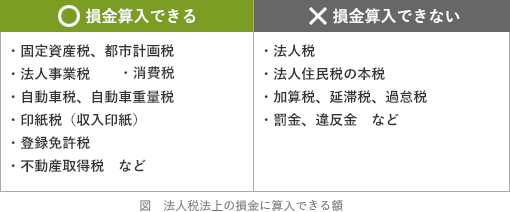

- 不適切。法人が納付する租税公課のうち、法人税、住民税、延滞税などは損金に算入できません。

- 不適切。法人が納付する租税公課のうち、延滞税や交通反則金など罰則の意味合いがある税は損金算入することはできません。

広告