法人税(全56問中7問目)

No.7

法人税の損金に関する次の記述のうち、最も不適切なものはどれか。2023年1月試験 問37

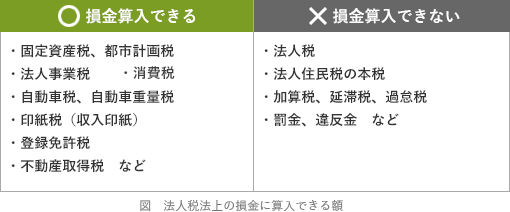

- 法人が国または地方公共団体に対して支払った寄附金は、確定申告書に当該寄附金の明細を記載した書類を添付することで、その全額を損金の額に算入することができる。

- 得意先への接待のために支出した飲食費で、参加者1人当たりの支出額が5,000円以下であるものについては、一定の書類を保存している場合、その全額を損金の額に算入することができる。

- 法人が役員に支給した定期同額給与を損金の額に算入するためには、所定の時期に確定額を支給する旨の定めの内容をあらかじめ税務署長に届け出なければならない。

- 損金の額に算入される租税公課のうち、事業税については、原則として、その事業税に係る納税申告書を提出した日の属する事業年度の損金の額に算入することができる。

広告

正解 3

問題難易度

肢120.1%

肢217.7%

肢340.3%

肢421.9%

肢217.7%

肢340.3%

肢421.9%

分野

科目:D.タックスプランニング細目:10.法人税

解説

- 適切。法人が国または地方公共団体に対して支払った寄附金は、所定の書類を添付し確定申告することで、その全額を損金算入することができます。法人が国または地方公共団体に対して支払った寄附金は、原則として、その全額を損金の額に算入することができる。(2023.9-37-4)法人が国または地方公共団体に支払った一定の寄附金(確定申告書に明細を記載した書類の添付あり)は、その全額を損金の額に算入することができる。(2020.1-37-2)国または地方公共団体に対して支払った寄附金の額(確定申告書に明細を記載した書類を添付している)は、損金の額に算入することができる。(2018.9-37-2)法人が国または地方公共団体に対して支払った寄附金は、原則として、その事業年度において全額を損金の額に算入される。(2013.1-39-3)

- 適切。法人税法上、得意先との接待飲食費のうち1人当たりの飲食費が5,000円以下のものは交際費等に該当せず、一定の記録を保存することにより、全額を会議費として損金計上することが認められています。交際費の損金計上額には上限がありますが、会議費には上限は設けられていないため、適切な損金計上をすることで節税効果が見込まれます。得意先への接待のために支出した飲食費のうち、参加者1人当たり5,000円以下の費用で所定の事項を記載した書類が保存されているものについては、交際費等から除かれる。(2020.9-37-2)

- [不適切]。法人税法上、役員給与として損金の額に算入できるのは、以下の3つのいずれかに該当するものだけです。3つのうち、あらかじめ税務署長へ届出が必要なのは事前確定届出給与のみで、定期同額給与は事前届出の必要はありません。

- 定期同額給与

- 1カ月以下の一定期間ごとに同額を支給する給与

- 事前確定届出給与

- 所定の時期に確定した金額の金銭等を支給することを、事前に税務署長へ届出をしている給与

- 業績連動給与

- 会社の利益や株式の市場価格などを指標として算定して支給される金銭等の給与

役員退職給与を損金の額に算入するためには、所定の時期に確定額を支給する旨の定めの内容に関する届出書をあらかじめ税務署長に提出しなければならない。(2022.1-37-1)役員退職給与を損金の額に算入するためには、所定の時期に確定額を支給する旨の定めの内容をあらかじめ税務署長に届け出なければならない。(2018.9-37-1)役員退職給与は、所定の時期に確定額を支給する旨の定めの内容をあらかじめ税務署長に届け出た場合に限り、損金の額に算入することができる。(2013.9-39-3) - 適切。法人が納付する租税公課には、損金の額に算入できるもの・できないものがあります。法人事業税は、事業で公共サービスや公共施設を利用していることに対する課税なので、事業の必要経費と認められ、全額を申告書を提出した事業年度の損金の額に算入することができます。

損金の額に算入される租税公課のうち、事業税については、原則として、その事業税に係る納税申告書を提出した日の属する事業年度の損金の額に算入することができる。(2023.9-37-3)損金の額に算入される租税公課のうち、事業税については、原則として、その事業税に係る納税申告書を提出した日の属する事業年度の損金の額に算入することができる。(2022.1-37-4)損金の額に算入される租税公課のうち、事業税については、原則としてその事業税に係る納税申告書を提出した日の属する事業年度の損金の額に算入することができる。(2018.9-37-4)損金の額に算入される租税公課のうち、事業税については、原則としてその事業税に係る納税申告書を提出した事業年度の損金の額に算入することができる。(2017.9-37-4)

損金の額に算入される租税公課のうち、事業税については、原則として、その事業税に係る納税申告書を提出した日の属する事業年度の損金の額に算入することができる。(2023.9-37-3)損金の額に算入される租税公課のうち、事業税については、原則として、その事業税に係る納税申告書を提出した日の属する事業年度の損金の額に算入することができる。(2022.1-37-4)損金の額に算入される租税公課のうち、事業税については、原則としてその事業税に係る納税申告書を提出した日の属する事業年度の損金の額に算入することができる。(2018.9-37-4)損金の額に算入される租税公課のうち、事業税については、原則としてその事業税に係る納税申告書を提出した事業年度の損金の額に算入することができる。(2017.9-37-4)

広告