- HOME

- タックスプランニング

- 消費税

- No.32

消費税(全35問中32問目)

No.32

次のうち、消費税の免税事業者となることができるものはどれか。なお、選択肢1から3において、いずれも「消費税課税事業者選択届出書」は提出していないものとする。また、いずれの選択肢も事業を廃止する予定はないものとする。2014年1月試験 問39

- 2022年度中の課税売上高が600万円であり、2023年中の課税売上高が800万円であった個人事業者の2024年度分

- 12月決算法人で、2022年度中の課税売上高が1,200万円であり、2023年中の課税売上高が800万円であった株式会社の2024年12月決算分

- 12月決算法人で、2024年10月に資本金1,500万円で新たに設立された株式会社の2024年12月決算分

- 2022年中の課税売上高が800万円であり、2023年度中に「消費税課税事業者選択届出書」を納税地の所轄税務署長に提出した個人事業者の2024年度分

広告

正解 1

問題難易度

肢151.0%

肢29.2%

肢311.9%

肢427.9%

肢29.2%

肢311.9%

肢427.9%

分野

科目:D.タックスプランニング細目:13.消費税

解説

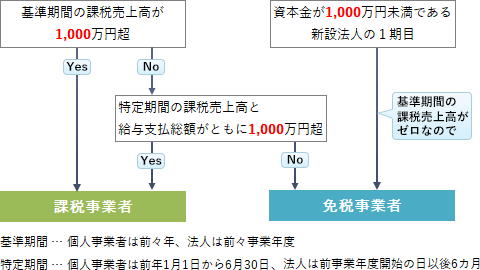

消費税の免税事業者になるかどうかは、原則として、その課税期間の基準期間における課税売上高が1,000万円を超えるか否かによって決まります。基準期間は、個人事業者の場合には前々年、法人の場合には前々事業年度です。ただし、その課税期間の基準期間における課税売上高が1,000万円以下であっても特定期間※における課税売上高が1,000万円を超えた場合、当課税期間から課税事業者となります。なお、特定期間における1,000万円の判定は、課税売上高に代えて、給与等支払額の合計額により判定することもできます。

※特定期間とは、個人事業者の場合は、その年の前年の1月1日から6月30日までの期間をいい、法人の場合は、原則として、その事業年度の前事業年度開始の日以後6ヶ月の期間をいいます。

この説明をチャート化したものが下図です。

※特定期間とは、個人事業者の場合は、その年の前年の1月1日から6月30日までの期間をいい、法人の場合は、原則として、その事業年度の前事業年度開始の日以後6ヶ月の期間をいいます。

この説明をチャート化したものが下図です。

- [適切]。基準期間及び特定期間における課税売上高がともに1,000万円以下なので、2024年分は免税事業者になります。

- 不適切。基準期間である2022年度中の課税売上高が1,000万円超であるため、2024年12月決算分は課税事業者になります。

- 不適切。事業年度開始日における資本金等が1,000万円以上の法人は、基準期間のない事業年度であっても、その事業年度は消費税の課税事業者となります。

- 不適切。課税売上高の判定により免税事業者となるものでも、消費税課税事業者選択届出書を提出することによって課税事業者となることができます。消費税課税事業者選択届出書を提出して課税事業者となった場合、その後2年間は免税事業者に戻ることができません。

本肢のケースでは、2023年中に消費税課税事業者選択届出書を提出しているので翌年に当たる2024年も課税事業者になります。

広告