会社・役員間及び会社間の税務(全22問中2問目)

No.2

会社と役員間の取引に係る所得税・法人税に関する次の記述のうち、最も不適切なものはどれか。2023年9月試験 問39

- 会社が役員に対して無利息で金銭の貸付けを行った場合、原則として、通常収受すべき利息に相当する金額が、その会社の所得金額の計算上、益金の額に算入される。

- 会社が役員からの借入金について債務免除を受けた場合、その債務免除を受けた金額が、その会社の所得金額の計算上、益金の額に算入される。

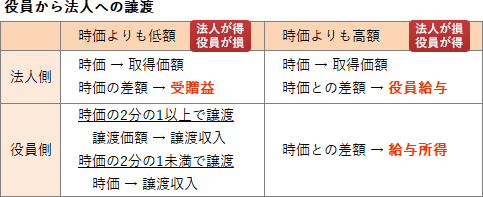

- 役員が所有する土地を適正な時価の2分の1未満の価額で会社に譲渡した場合、その役員は、適正な時価の2分の1に相当する金額により当該土地を譲渡したものとして譲渡所得の計算を行う。

- 役員が会社の所有する社宅に無償で居住している場合、原則として、通常の賃貸料相当額が、その役員の給与所得の収入金額に算入される。

広告

正解 3

問題難易度

肢115.2%

肢217.9%

肢353.2%

肢413.7%

肢217.9%

肢353.2%

肢413.7%

分野

科目:D.タックスプランニング細目:14.会社・役員間及び会社間の税務

解説

- 適切。会社が役員に対して無利息で金銭を貸し付けた場合、一定のケースを除き、会社側は通常受け取るべき利息額を受取利息として益金の額に算入します。それとともに、役員への給与として損金処理を行います。役員側では本来支払うべき利息相当額が給与所得として課税されます。会社が役員に対して無利息で金銭の貸付けを行った場合、原則として、通常収受すべき利息に相当する金額が、会社の益金の額に算入される。(2024.1-39-1)会社が役員に対して無利息で金銭の貸付けを行った場合、原則として、通常収受すべき利息に相当する金額が、その会社の所得金額の計算上、益金の額に算入される。(2023.5-39-2)会社が役員に対して無利息で金銭の貸付けを行った場合、原則として、通常収受すべき利息に相当する金額が、会社の益金の額に算入される。(2023.1-39-2)役員が会社に無利息で金銭の貸付けを行った場合、原則として、通常収受すべき利息に相当する金額が、その役員の雑所得の収入金額に算入される。(2022.9-39-3)役員が会社に無利息で金銭の貸付けを行った場合、原則として、通常収受すべき利息に相当する金額が、その役員の雑所得の収入金額に算入される。(2022.5-39-2)会社が役員に無利息で金銭の貸付けを行った場合、原則として、その会社の所得の金額の計算上、適正な利率により計算した利息相当額が益金の額に算入される。(2022.5-39-4)会社が役員に無利息で金銭の貸付けを行った場合、原則として、通常収受すべき利息に相当する金額が、会社の益金の額に算入される。(2022.1-39-2)役員が会社に無利息で金銭の貸付けを行った場合、原則として、通常収受すべき利息に相当する金額が、その役員の雑所得の収入金額に算入される。(2021.5-40-1)役員が会社に無利息で金銭の貸付けを行った場合、原則として、通常収受すべき利息に相当する金額が役員の雑所得の収入金額に算入される。(2021.1-39-4)役員が会社に無利息で金銭の貸付けを行った場合、原則として、通常収受すべき利息に相当する金額が、その役員の雑所得の収入金額となる。(2020.9-39-3)役員が会社に無利息で金銭の貸付けを行った場合、原則として、通常収受すべき利息に相当する金額が、その役員の雑所得の収入金額となる。(2020.1-39-1)役員が会社に対して無利息で金銭の貸付けを行った場合には、通常収受すべき利息に相当する金額について、役員には原則として課税されない。(2019.5-40-4)役員が会社に対して無利息で金銭の貸付けを行った場合には、原則として、通常収受すべき利息に相当する金額が、その役員の雑所得の収入金額になる。(2019.1-40-3)

- 適切。会社が役員からの借入金について債務免除を受けた、つまり役員が会社への貸付金をチャラした場合、役員から会社への利益供与となるので、法人側ではその免除された額を債務免除益として益金の額に算入します。会社が役員からの借入金について債務免除を受けた場合、会社はその債務免除を受けた金額を益金の額に算入する。(2023.1-39-1)

- [不適切]。役員所有の資産を法人へ低額譲渡した場合、譲渡対価が時価の2分の1未満の場合は時価で、時価の2分の1以上の場合は譲渡価額で譲渡したものとして、役員の譲渡所得になります。本肢は「時価の2分の1未満」なので、時価を譲渡収入として譲渡所得を計算します(時価と実際の譲渡価額の差額は、みなし譲渡収入となります)。

役員が所有する建物を適正な時価の2分の1以上かつ適正な時価未満の価額で会社に譲渡した場合、その役員は、適正な時価により当該土地を譲渡したものとして譲渡所得の計算を行う。(2024.1-39-4)役員が所有する土地を適正な時価の2分の1未満の価額で会社に譲渡した場合、その役員は、適正な時価により当該土地を譲渡したものとして譲渡所得の計算を行う。(2023.5-39-3)役員が所有する建物を適正な時価の2分の1以上かつ時価未満の価額で会社に譲渡した場合、役員は、時価相当額を譲渡価額として譲渡所得の計算を行う。(2023.1-39-3)役員が所有する建物を適正な時価の2分の1以上かつ時価未満の価額で会社に譲渡した場合、役員は、原則として、実際の譲渡価額を収入金額として譲渡所得の金額の計算を行う。(2021.3-40-4)役員が所有する建物を適正な時価の2分の1以上かつ時価未満の価額で会社に譲渡した場合、役員は原則として実際に譲渡した価額を収入金額として譲渡所得の金額の計算を行う。(2018.9-39-2)役員が所有する建物を会社に譲渡した場合において、その譲渡対価が適正な時価に満たないときには、役員は必ず時価により譲渡したものとみなされ譲渡所得の計算を行う。(2016.1-40-2)

役員が所有する建物を適正な時価の2分の1以上かつ適正な時価未満の価額で会社に譲渡した場合、その役員は、適正な時価により当該土地を譲渡したものとして譲渡所得の計算を行う。(2024.1-39-4)役員が所有する土地を適正な時価の2分の1未満の価額で会社に譲渡した場合、その役員は、適正な時価により当該土地を譲渡したものとして譲渡所得の計算を行う。(2023.5-39-3)役員が所有する建物を適正な時価の2分の1以上かつ時価未満の価額で会社に譲渡した場合、役員は、時価相当額を譲渡価額として譲渡所得の計算を行う。(2023.1-39-3)役員が所有する建物を適正な時価の2分の1以上かつ時価未満の価額で会社に譲渡した場合、役員は、原則として、実際の譲渡価額を収入金額として譲渡所得の金額の計算を行う。(2021.3-40-4)役員が所有する建物を適正な時価の2分の1以上かつ時価未満の価額で会社に譲渡した場合、役員は原則として実際に譲渡した価額を収入金額として譲渡所得の金額の計算を行う。(2018.9-39-2)役員が所有する建物を会社に譲渡した場合において、その譲渡対価が適正な時価に満たないときには、役員は必ず時価により譲渡したものとみなされ譲渡所得の計算を行う。(2016.1-40-2) - 適切。会社の所有する社宅に役員が無償で居住している場合は、法人が役員に対して経済的利益を与えたものと判断されます。このため、役員は通常の賃貸料相当額の役員給与を受けたものとして、その役員の給与所得の収入金額に算入され、所得税・住民税が課税されます。役員が会社の所有する社宅に無償で居住している場合、原則として、通常の賃貸料相当額が、その役員の給与所得の収入金額に算入される。(2024.1-39-2)役員が会社の所有する社宅に無償で居住している場合、原則として、通常の賃貸料相当額が、その役員の雑所得の収入金額に算入される。(2023.5-39-4)役員が会社の所有する社宅に無償で居住している場合、原則として、通常の賃料相当額が、その役員の給与所得の収入金額に算入される。(2022.9-39-4)役員が会社の所有する社宅に無償で居住している場合、原則として、通常の賃貸料相当額が、役員の給与所得の収入金額に算入される。(2022.1-39-3)役員が会社の所有する社宅に無償で居住している場合、原則として、通常の賃貸料相当額が、その役員の給与所得の収入金額に算入される。(2021.5-40-4)役員が会社の所有する社宅に無償で居住している場合の賃貸料に相当する金額については、原則として、役員に対して所得税は課されない。(2021.3-40-2)役員が会社の所有する社宅に無償で居住している場合であっても、通常の賃貸料相当額が役員の給与所得の収入金額に算入されることはない。(2021.1-39-3)役員が会社の所有する社宅に無償で居住している場合、通常の賃貸料相当額について、その役員の給与所得の収入金額に算入されない。(2020.1-39-3)会社が所有する社宅に役員が無償で居住している場合には、原則として、通常の賃貸料相当額が、その役員の給与所得の収入金額に算入される。(2019.5-40-3)役員が会社の所有する社宅に無償で居住している場合には、原則として、通常の賃貸料相当額が、その役員の給与所得の収入金額になる。(2019.1-40-1)役員が会社の所有する社宅に無償で居住している場合、通常の賃貸料相当額が役員給与とされる。(2018.9-39-3)役員が会社の所有する社宅に無償で居住している場合の賃貸料に相当する金額については、原則として、役員に対して所得税は課されない。(2018.5-39-1)役員が会社の所有する住宅に無償で居住している場合の賃貸料に相当する金額について、原則として役員に対して所得税は課されない。(2017.9-39-2)会社が所有する社宅に役員が無償で居住している場合、所定の方法により計算した賃貸料に相当する金額が役員の給与所得の収入金額に算入される。(2016.1-40-3)

広告