決算書と法人税申告書(全19問中1問目)

No.1

貸借対照表および損益計算書の一般的な特徴に関する次の記述のうち、最も不適切なものはどれか。2024年1月試験 問40

- 貸借対照表の無形固定資産は、物理的な形態を持たない特許権や商標権等の資産の金額を表示している。

- 貸借対照表の固定負債は、返済期限が決算日の翌日から起算して1年以内に到来しない借入金等の負債の金額を表示している。

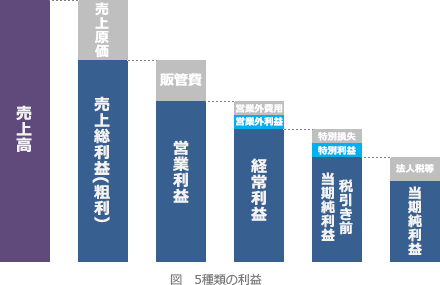

- 損益計算書の営業利益は、売上総利益金額から販売費及び一般管理費の合計額を控除した金額を表示している。

- 損益計算書の税引前当期純利益は、経常利益または経常損失の金額に営業外収益・営業外費用を加算・減算した金額を表示している。

広告

正解 4

問題難易度

肢16.7%

肢222.3%

肢317.5%

肢453.5%

肢222.3%

肢317.5%

肢453.5%

分野

科目:D.タックスプランニング細目:15.決算書と法人税申告書

解説

- 適切。無形固定資産とは、特許権や商標権などの産業財産権、借地権、のれん、ソフトウェア等の物理的な形態を持たない資産です。無形固定資産は、借地権など土地に関するものを除き、耐用年数等により定額法で減価償却が行われます。

- 適切。固定負債は、負債のうち返済期限が1年以内に到来しないものです。長期借入金や社債、退職給付引当金等などがあります。逆に1年以内に返済しなければならない負債は、流動負債となります。

- 適切。営業利益は「売上総利益-販売費及び一般管理費の額」で求めます。損益計算書の営業利益の額は、売上総利益の額から販売費及び一般管理費の額を差し引いた額である。(2023.9-40-1)損益計算書において、営業利益の額は、売上総利益の額から販売費及び一般管理費の額を差し引いた額である。(2023.5-40-1)損益計算書の営業利益の額は、経常利益の額から販売費及び一般管理費の額を差し引いた額である。(2022.9-40-2)損益計算書における経常利益の額は、売上総利益の額から販売費及び一般管理費の額を差し引いた額である。(2022.1-40-4)損益計算書の売上総利益の額は、売上高の額から販売費及び一般管理費の額を差し引いた額である。(2021.9-40-1)損益計算書において、営業利益の額は、売上総利益の額から販売費及び一般管理費の額を差し引いた額である。(2020.9-40-2)損益計算書の営業利益の額は、売上総利益の額から販売費及び一般管理費の合計額を差し引いて算出する。(2018.5-40-3)

- [不適切]。税引前当期純利益は「経常利益+特別利益-特別損失」で求めます。営業外損益の額を加算・減算するのは、営業利益から経常利益を求める段階です。

損益計算書の税引前当期純利益の額は、経常利益の額に営業外損益の額を加算・減算した額である。(2023.9-40-2)損益計算書の税引前当期純利益の額は、営業利益の額から特別損益の額を加算・減算した額である。(2022.9-40-3)損益計算書の経常利益の額は、営業利益の額に営業外収益・営業外費用の額を加算・減算した額である。(2021.9-40-2)損益計算書において、経常利益の額は、営業利益の額に営業外収益・営業外費用の額を加算・減算した額である。(2020.9-40-1)損益計算書の税引前当期純利益の額は、経常利益の額に営業外損益の額を加減算して算出する。(2018.5-40-4)

損益計算書の税引前当期純利益の額は、経常利益の額に営業外損益の額を加算・減算した額である。(2023.9-40-2)損益計算書の税引前当期純利益の額は、営業利益の額から特別損益の額を加算・減算した額である。(2022.9-40-3)損益計算書の経常利益の額は、営業利益の額に営業外収益・営業外費用の額を加算・減算した額である。(2021.9-40-2)損益計算書において、経常利益の額は、営業利益の額に営業外収益・営業外費用の額を加算・減算した額である。(2020.9-40-1)損益計算書の税引前当期純利益の額は、経常利益の額に営業外損益の額を加減算して算出する。(2018.5-40-4)

広告