決算書と法人税申告書(全19問中9問目)

No.9

決算書に関する次の記述のうち、最も不適切なものはどれか。2021年1月試験 問40

- 貸借対照表の現金残高がマイナスになることはない。

- 貸借対照表の資産の部の合計額は、負債の部および純資産の部の合計額と一致する。

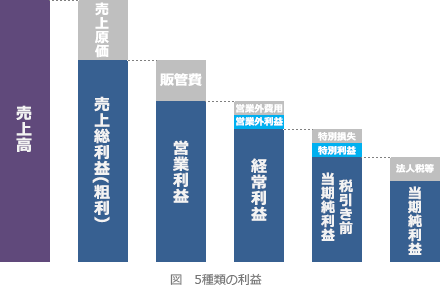

- 損益計算書の売上総利益は、売上高から売上原価を差し引いて算出する。

- 損益計算書の営業利益は、売上総利益に営業外損益を加算・減算して算出する。

広告

正解 4

問題難易度

肢142.6%

肢28.7%

肢314.1%

肢434.6%

肢28.7%

肢314.1%

肢434.6%

分野

科目:D.タックスプランニング細目:15.決算書と法人税申告書

解説

- 適切。貸借対照表の現金勘定は、現金(紙幣や硬貨)のほか金融機関ですぐに交換できる小切手や郵便為替などの保有残高です。現物ですので残高がマイナスになることはありません。貸借対照表において、純資産の部の合計額がマイナスになることがある。(2022.1-40-1)貸借対照表において、純資産の部の合計額がマイナスになることはない。(2020.9-40-3)貸借対照表の純資産の部の合計額は、マイナスになることはない。(2018.5-40-2)

- 適切。貸借対照表の資産の部の合計額(借方の金額)は、負債の部と純資産の合計額(貸方の金額)と、必ず一致します。貸借対照表において、資産の部の合計額と、負債の部および純資産の部の合計額は一致する。(2023.5-40-3)貸借対照表の資産の部の合計額と負債の部の合計額は一致する。(2022.9-40-4)貸借対照表における資産の部の合計額は、負債の部および純資産の部の合計額と一致する。(2022.1-40-2)貸借対照表の資産の部の合計額は、負債の部の合計額と一致する。(2021.9-40-3)貸借対照表において、資産の部の合計額と、負債の部および純資産の部の合計額は一致する。(2020.9-40-4)貸借対照表の資産の部の合計額と負債の部の合計額は、必ず一致する。(2018.5-40-1)

- 適切。売上総利益(粗利)は、売上高から売上原価を差し引くことで求めます。損益計算書の売上総利益の額は、売上高の額から売上原価の額を差し引いた額である。(2022.9-40-1)損益計算書における売上総利益の額は、売上高の額から売上原価の額を差し引いた額である。(2022.1-40-3)

- [不適切]。営業利益は、売上総利益(粗利)から販売費及び一般管理費を差し引くことで求めます。(営業利益に)営業外損益を加算・減算して算出するのは経常利益です。

広告