所得控除(全34問中2問目)

No.2

所得税における所得控除に関する次の記述のうち、最も適切なものはどれか。2023年9月試験 問34

- 納税者が支払った生命保険の保険料は、その金額の多寡にかかわらず、支払った全額を生命保険料控除として総所得金額等から控除することができる。

- 納税者が支払った地震保険の保険料は、その金額の多寡にかかわらず、支払った全額を地震保険料控除として総所得金額等から控除することができる。

- 控除対象扶養親族のうち、その年の12月31日現在の年齢が19歳以上23歳未満の者は、特定扶養親族に該当する。

- 控除対象扶養親族のうち、その年の12月31日現在の年齢が65歳以上の者は、老人扶養親族に該当する。

広告

正解 3

問題難易度

肢13.1%

肢26.1%

肢382.4%

肢48.4%

肢26.1%

肢382.4%

肢48.4%

分野

科目:D.タックスプランニング細目:5.所得控除

解説

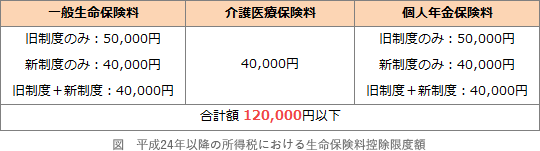

- 不適切。生命保険料控除では、12万円を控除限度額として、支払った生命保険料に応じて一定額が控除されます。

納税者が国民年金基金の掛金を支払った場合、その全額を社会保険料控除として総所得金額等から控除することができる。(2023.5-34-4)納税者が生命保険の保険料を支払った場合には、支払った保険料の金額の多寡にかかわらず、その年中に支払った金額の全額を、生命保険料控除として控除することができる。(2022.1-34-3)納税者が生命保険の保険料を支払った場合には、支払った保険料の金額にかかわらず、その年中に支払った金額の全額を生命保険料控除として控除することができる。(2020.1-34-4)

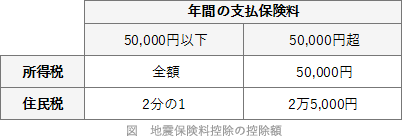

納税者が国民年金基金の掛金を支払った場合、その全額を社会保険料控除として総所得金額等から控除することができる。(2023.5-34-4)納税者が生命保険の保険料を支払った場合には、支払った保険料の金額の多寡にかかわらず、その年中に支払った金額の全額を、生命保険料控除として控除することができる。(2022.1-34-3)納税者が生命保険の保険料を支払った場合には、支払った保険料の金額にかかわらず、その年中に支払った金額の全額を生命保険料控除として控除することができる。(2020.1-34-4) - 不適切。地震保険料控除では、5万円を控除限度額として、支払った全額が控除されます。

納税者が地震保険の保険料を支払った場合には、支払った保険料の金額にかかわらず、その年中に支払った金額の全額を地震保険料控除として控除することができる。(2020.1-34-3)

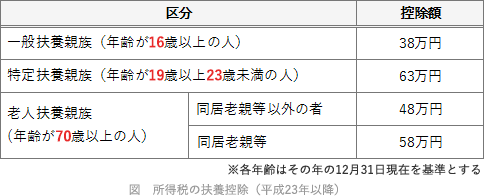

納税者が地震保険の保険料を支払った場合には、支払った保険料の金額にかかわらず、その年中に支払った金額の全額を地震保険料控除として控除することができる。(2020.1-34-3) - [適切]。特定扶養親族に該当するのは、その年12月31日現在の年齢が19歳以上23歳未満の人です(学年でいえば大学生です)。扶養控除の対象となる控除対象扶養親族のうち、その年の12月31日現在の年齢が22歳の者は、特定扶養親族に該当する。(2021.3-35-2)控除対象扶養親族のうち、その年の12月31日時点の年齢が19歳以上23歳未満の者を特定扶養親族といい、その者に係る扶養控除の額は58万円である。(2021.1-34-3)控除対象扶養親族のうち、その年の12月31日現在の年齢が16歳以上23歳未満の者は、特定扶養親族に該当する。(2019.9-35-1)控除対象扶養親族のうち、その年の12月31日現在の年齢が70歳以上の者は、老人扶養親族に該当する。(2019.9-35-2)控除対象扶養親族のうち、その年の12月31日現在の年齢が18歳の者は、特定扶養親族に該当する。(2017.9-35-4)

- 不適切。65歳以上ではありません。老人扶養親族に該当するのは、その年12月31日現在の年齢が70歳以上の人です。

広告