所得税の申告と納付(全27問中25問目)

No.25

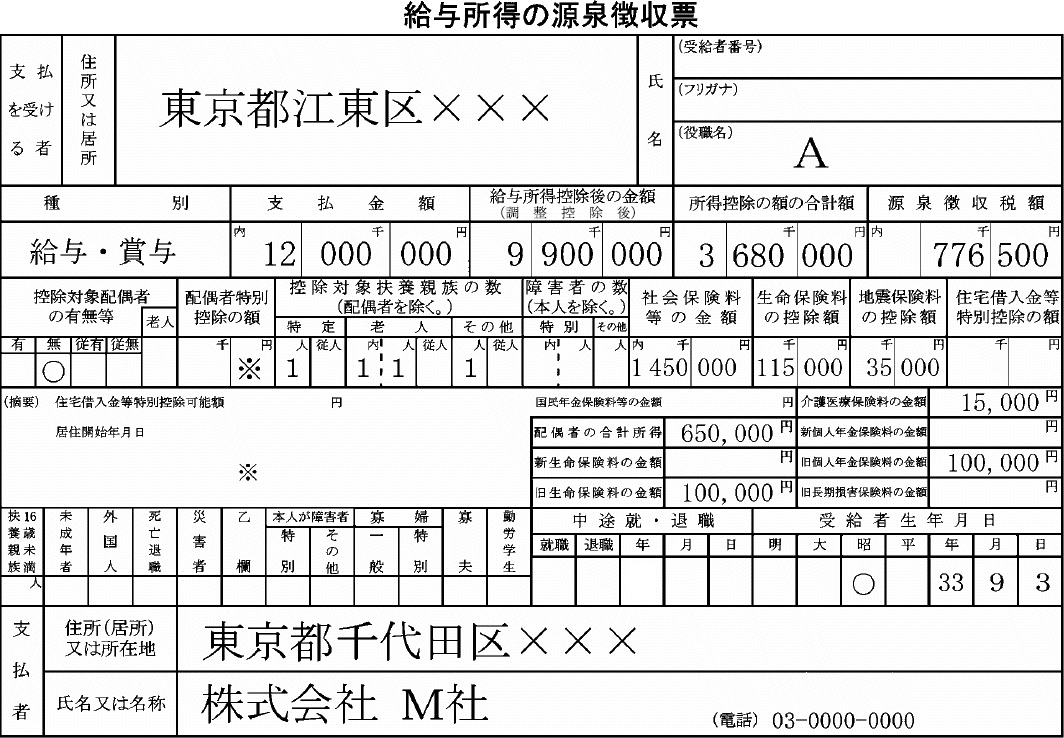

会社員であるAさんの2023年分の給与所得の源泉徴収票に関する次の記述のうち、最も適切なものはどれか。なお、Aさんは、妻Bさん、母親Cさん、長男Dさん、長女Eさんの5人家族であり、Aさんには下記の給与所得以外の所得はないものとする。また、下記の源泉徴収票は復興特別所得税を考慮しておらず、※印の欄は問題の性質上明示していない。

2013年9月試験 問37

- Aさんの給与所得の金額は、1,200万円である。

- Aさんの妻Bさんは、配偶者控除の対象となる控除対象配偶者である。

- Aさんの母親Cさんは、老人扶養親族である。

- Aさんの子のうち1人は、年少扶養親族(16歳未満の扶養親族)であるため、扶養控除の対象とならない。

広告

正解 3

問題難易度

肢15.4%

肢215.1%

肢368.7%

肢410.8%

肢215.1%

肢368.7%

肢410.8%

分野

科目:D.タックスプランニング細目:7.所得税の申告と納付

解説

- 不適切。1,200万円は給与・賞与の支払金額です。給与所得の金額は、「給与所得控除の金額」欄の990万円になります。

- 不適切。「控除対象委配偶者の有無等」欄の"無"に〇が付いているため、妻Bさんは控除対象配偶者ではないことがわかります。

- [適切]。「控除対象扶養親族」欄の老人が1人(内1人)となっています。これは老人扶養親族の数が1人であり、このうち同居の人が1人いることを示しています(同居の有無によって控除額が変わるため)。このことから、母親Cさんは70歳以上の同居老人親族であるとわかります。

- 不適切。「16歳未満扶養親族」欄の人数に記載がないので、Aさんには年少扶養親族がいないことがわかります。また、「控除対象扶養親族」欄の特定に1人、その他に1人と記載されているので、2人の子はともに16歳以上であるとわかります。

広告