不動産の見方(全48問中17問目)

No.17

不動産の登記や調査に関する次の記述のうち、最も不適切なものはどれか。2020年9月試験 問41

- 不動産の登記記録において、土地の所有者とその土地上の建物の所有者が異なる場合は、その土地の登記記録に借地権設定の登記がなくても、借地権が設定されていることがある。

- 公図(旧土地台帳附属地図)は、登記所に備え付けられており、対象とする土地の位置関係等を確認する資料として有用である。

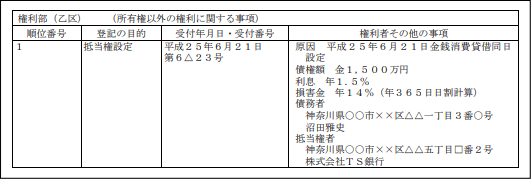

- 登記の目的が抵当権の設定である場合、不動産の登記記録の権利部乙区に、債権額や抵当権者の氏名または名称などが記載される。

- 不動産登記には公信力があるため、登記記録を確認し、その登記記録の内容が真実であると信じて取引した場合には、その登記記録の内容が真実と異なっていても法的な保護を受けることができる。

広告

正解 4

問題難易度

肢13.6%

肢23.8%

肢37.7%

肢484.9%

肢23.8%

肢37.7%

肢484.9%

分野

科目:E.不動産細目:1.不動産の見方

解説

- 適切。借地権は、登記を経由しなくても、借地上にある借地権者名義の建物を登記することによって対抗要件を備えることができるので、借地権の登記はされないことも多いです。登記記録で土地所有者と建物所有者が異なっている場合には、借地権や法定地上権が成立していることがあります。不動産の登記記録において、土地の所有者とその土地上の建物の所有者が異なる場合、その土地の登記記録に借地権の登記がなくても、借地権が設定されていることがある。(2022.5-41-1)不動産の登記記録において、土地の所有者とその土地上の建物の所有者が異なる場合は、その土地の登記記録に借地権設定の登記がなくても、借地権が設定されていることがある。(2021.5-41-1)

- 適切。公図は、地図が備え付けられるまでの間、「地図に準ずる図面」として地図に代わって登記所に備え付けられている図面です。公図は、明治時代の地租改正事業の際に作成されたもので、現況を正確に表しているとは言えません。なので、土地の大まかな位置関係、形状、地番を確認する資料として使われています。公図(旧土地台帳附属地図)は、登記所に備え付けられており、対象とする土地の位置関係を確認する資料として有用である。(2022.5-41-4)公図(旧土地台帳附属地図)は、登記所に備え付けられており、対象とする土地の位置関係等を確認する資料として有用である。(2021.5-41-4)公図は、登記所に備え付けられており、一般に、対象とする土地の位置関係等を確認する資料として利用されている。(2019.1-41-1)公図は、地図に準ずる図面として登記所に備え付けられており、一般に、対象とする土地の位置関係等を確認する資料として利用されている。(2014.5-41-4)公図には、土地の地番が表示されており、一般には、対象とする土地の位置関係等を確認する資料として利用されている。(2013.1-41-2)

- 適切。所有権に関する登記事項は権利部甲区に記録され、抵当権や賃借権などの所有権以外の権利に関する登記事項は権利部乙区に記録されます。抵当権に関する記載事項としては、下記のように抵当権者と債務者の氏名、被担保債権などがあります。

不動産の抵当権設定登記をした場合、当該不動産の登記記録の権利部甲区に、債権額や抵当権者の氏名または名称などが記載される。(2020.1-41-4)不動産の抵当権設定登記をした場合、当該不動産の登記記録の権利部甲区に、債権額や抵当権者の氏名または名称などが記載される。(2019.1-41-3)抵当権設定登記の登記記録は、権利部乙区に記録され、登記事項として債権額や抵当権者の氏名または名称などが記録される。(2016.9-41-3)抵当権設定登記の登記記録は、権利部甲区に記録され、登記事項として債権額や抵当権者の氏名または名称などが記録される。(2016.5-41-3)登記の目的が抵当権の設定である場合、不動産の登記記録の権利部甲区に、債権額や抵当権者の氏名または名称などが記録される。(2014.5-41-2)登記の目的が抵当権設定の場合、不動産の登記記録の権利部乙区に、債権額や抵当権者の氏名または名称などが記載されている。(2013.1-41-1)

不動産の抵当権設定登記をした場合、当該不動産の登記記録の権利部甲区に、債権額や抵当権者の氏名または名称などが記載される。(2020.1-41-4)不動産の抵当権設定登記をした場合、当該不動産の登記記録の権利部甲区に、債権額や抵当権者の氏名または名称などが記載される。(2019.1-41-3)抵当権設定登記の登記記録は、権利部乙区に記録され、登記事項として債権額や抵当権者の氏名または名称などが記録される。(2016.9-41-3)抵当権設定登記の登記記録は、権利部甲区に記録され、登記事項として債権額や抵当権者の氏名または名称などが記録される。(2016.5-41-3)登記の目的が抵当権の設定である場合、不動産の登記記録の権利部甲区に、債権額や抵当権者の氏名または名称などが記録される。(2014.5-41-2)登記の目的が抵当権設定の場合、不動産の登記記録の権利部乙区に、債権額や抵当権者の氏名または名称などが記載されている。(2013.1-41-1) - [不適切]。日本の不動産登記には、対抗力はありますが公信力はありません。よって、登記記録が真実と異なっていたとしても取引した者は法的に保護されません。

- 対抗力

- 登記をした権利の存在を第三者に対して主張できる効力

- 公信力

- 登記記録の内容を信じて取引した者が法的に保護する効力

不動産登記には公信力がないため、登記記録を確認し、その登記記録の内容が真実であると信じて取引しても、その登記記録の内容が真実と異なっていた場合、法的に保護されないことがある。(2022.5-41-3)不動産登記には公信力があるため、登記記録を確認し、その登記記録の内容が真実であると信じて取引した場合、その登記記録の内容が真実と異なっていても法的な保護を受けることができる。(2021.9-41-3)不動産登記には公信力があるため、登記記録の権利関係が真実であると信じて取引した場合、その登記記録の権利関係が真実と異なっていても法的な保護を受けることができる。(2021.3-41-4)不動産登記には公信力があるため、登記記録の権利関係が真実であると信じて取引した場合には、その登記記録の権利関係が真実と異なっていても法的な保護を受けることができる。(2015.1-41-1)不動産登記には公信力があるため、登記記録の権利関係が真実であると信じて取引した場合には、その登記記録の権利関係が真実と異なっていても法的な保護を受けることができる。(2014.5-41-1)不動産登記には公信力がないため、登記記録の内容を真実であると信じて取引した場合でも、法的に保護されるとは限らない。(2013.9-41-4)不動産登記には公信力があるため、登記記録を確認し、その登記記録の権利関係が真実であると信じて取引した場合には、その登記記録の権利関係が真実と異なっていても法的な保護を受けることができる。(2013.1-41-4)

広告