不動産の取得・保有に係る税金(全34問中10問目)

No.10

不動産の取得等に係る税金に関する次の記述のうち、最も適切なものはどれか。2021年1月試験 問48

- 所定の要件を満たす戸建て住宅を新築した場合、不動産取得税の課税標準の算定に当たっては、1戸につき最高1,500万円を価格から控除することができる。

- 土地の所有権を等価交換方式による全部譲渡により取得した場合は、原則として、取得者に対して不動産取得税は課されない。

- 不動産に抵当権設定登記をする際の登録免許税の課税標準は、債権金額(根抵当権の場合は極度金額)である。

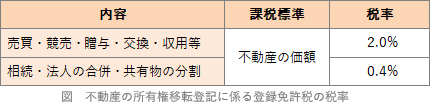

- 不動産の所有権移転登記をする際の登録免許税の税率は、登記原因が相続による場合の方が贈与による場合に比べて高くなる。

広告

正解 3

問題難易度

肢118.9%

肢218.7%

肢347.4%

肢415.0%

肢218.7%

肢347.4%

肢415.0%

分野

科目:E.不動産細目:4.不動産の取得・保有に係る税金

解説

- 不適切。1戸当たりの床面積が50㎡以上(戸建て以外の賃貸物件は40㎡以上)240㎡以下等の要件を満たす新築住宅を取得した場合、その住宅に係る不動産取得税の課税標準から1戸につき1,200万円(認定長期優良住宅は1,300万円)が控除されます。一定の要件を満たす戸建て住宅(認定長期優良住宅を除く)を新築した場合、不動産取得税の課税標準の算定に当たっては、1戸につき最高1,200万円を価格から控除することができる。(2023.1-48-2)一定の要件を満たす戸建て住宅(認定長期優良住宅を除く)を新築した場合、不動産取得税の課税標準の算定に当たっては、1戸につき最高1,200万円を価格から控除することができる。(2022.5-47-2)所定の要件を満たす住宅を新築した場合、不動産取得税の課税標準の算定に当たっては、一戸につき最高1,500万円が価格から控除される。(2021.9-48-2)一定の要件を満たす戸建て住宅(認定長期優良住宅を除く)を新築した場合、不動産取得税の課税標準の算定に当たっては、1戸につき最高1,200万円を価格から控除することができる。(2021.5-47-2)所定の要件を満たす戸建て住宅(認定長期優良住宅を除く)を新築した場合、不動産取得税の課税標準の算定に当たっては、1戸につき最高1,200万円を価格から控除することができる。(2019.9-48-2)所定の要件を満たす戸建て住宅(認定長期優良住宅を除く)を新築した場合、不動産取得税の課税標準の算定に当たっては、1戸につき最高1,200万円を価格から控除することができる。(2019.5-47-2)一定の要件に該当する戸建て住宅(認定長期優良住宅を除く)を新築した場合、不動産取得税の課税標準の算定に当たっては、一戸につき最高で1,200万円を価格から控除することができる。(2018.1-48-2)一定の要件に該当する戸建て住宅(認定長期優良住宅を除く)を新築した場合、不動産取得税の課税標準の算定に当たっては、一戸につき1,200万円を価格から控除することができる。(2017.5-48-2)所定の要件を満たす新築住宅を取得した場合、不動産取得税の課税標準の算定については、一戸につき最高で1,500万円が価格から控除される。(2015.9-47-2)

- 不適切。等価交換方式には全部譲渡方式と部分譲渡方式があります。

全部譲渡方式では土地を全部拠出し、建物完成後に建物及び土地の一部をデベロッパーから取得するという形態をとりますが、土地の再取得に当たり不動産取得税の負担が生じます。部分譲渡方式では、将来デベロッパーの持分となる土地部分だけを拠出するので、土地の再取得のプロセスが生じない分、土地所有者にメリットがあります。もっとも、どちらの方式でも建物部分の取得について不動産取得税が課されることは変わりません。 - [適切]。不動産に抵当権を設定する際の登録免許税の課税標準は債権金額です。保存登記や移転登記のように不動産の価額ではありません。

- 不適切。不動産の所有権移転登記に係る登録免許税の税率は、相続による場合は0.4%、贈与による場合は2%です。記述とは逆で相続よりも贈与の方が高くなっています。

所有権移転登記に係る登録免許税の税率は、登記原因が相続による場合の方が贈与による場合に比べて高くなる。(2022.5-47-3)所有権移転登記に係る登録免許税の税率は、登記原因が贈与による場合と相続による場合では異なる。(2021.5-47-3)所有権移転登記に係る登録免許税の税率は、登記原因が贈与による場合の方が相続による場合に比べて高くなる。(2020.1-47-2)所有権移転登記に係る登録免許税の税率は、登記原因が贈与による場合と相続による場合では異なる。(2019.5-47-4)

所有権移転登記に係る登録免許税の税率は、登記原因が相続による場合の方が贈与による場合に比べて高くなる。(2022.5-47-3)所有権移転登記に係る登録免許税の税率は、登記原因が贈与による場合と相続による場合では異なる。(2021.5-47-3)所有権移転登記に係る登録免許税の税率は、登記原因が贈与による場合の方が相続による場合に比べて高くなる。(2020.1-47-2)所有権移転登記に係る登録免許税の税率は、登記原因が贈与による場合と相続による場合では異なる。(2019.5-47-4)

広告