不動産の取得・保有に係る税金(全34問中12問目)

No.12

不動産の取得に係る税金に関する次の記述のうち、最も不適切なものはどれか。2020年1月試験 問47

- 不動産取得税は、贈与により不動産を取得した場合であっても課される。

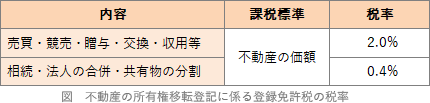

- 所有権移転登記に係る登録免許税の税率は、登記原因が贈与による場合の方が相続による場合に比べて高くなる。

- 建物を新築して建物表題登記を申請する場合、登録免許税は課されない。

- 個人が不動産会社から居住用建物を購入する場合、その売買取引は消費税の非課税取引とされる。

広告

正解 4

問題難易度

肢116.5%

肢210.5%

肢318.5%

肢454.5%

肢210.5%

肢318.5%

肢454.5%

分野

科目:E.不動産細目:4.不動産の取得・保有に係る税金

解説

- 適切。不動産取得税が課されないのは「相続」により不動産を取得した場合です。売買・交換・贈与による取得は課税対象になります。不動産取得税は、相続により不動産を取得した場合には課されないが、贈与により不動産を取得した場合には課される。(2023.9-48-1)不動産取得税は、相続により不動産を取得した場合は課されるが、贈与により不動産を取得した場合は課されない。(2023.1-48-1)不動産取得税は、相続や贈与により不動産を取得した場合は課されない。(2022.5-47-1)不動産取得税は、相続により不動産を取得した場合であっても課される。(2021.9-48-1)不動産取得税は、贈与により不動産を取得した場合であっても、その不動産の取得者に課される。(2021.5-47-1)不動産取得税は、贈与により不動産を取得した場合であっても、その不動産の取得者に課される。(2019.9-48-1)不動産取得税は、相続により不動産を取得した場合には課されない。(2019.5-47-1)不動産取得税は、贈与により不動産を取得した場合には課されない。(2018.1-48-1)不動産取得税は、相続により不動産を取得した場合であっても課される。(2017.9-47-1)不動産取得税は、贈与により不動産を取得した場合であっても課される。(2017.9-47-2)不動産取得税は、相続により不動産を取得した場合には課されない。(2017.5-48-1)不動産取得税は、贈与により不動産を取得した場合であっても課される。(2017.1-47-3)不動産取得税は、相続により不動産を取得した場合であっても課される。(2017.1-47-4)不動産取得税は、相続により不動産を取得した場合であっても課税される。(2016.1-48-4)相続により不動産を取得した場合、不動産取得税は課税されない。(2015.10-48-2)不動産取得税は、不動産を取得した者に課税される地方税で、不動産を相続により取得した場合にも課税される。(2014.5-47-1)

- 適切。不動産の所有権移転登記に係る登録免許税の税率は、相続による場合は0.4%、贈与による場合は2%となっており、贈与の方が高くなっています。

所有権移転登記に係る登録免許税の税率は、登記原因が相続による場合の方が贈与による場合に比べて高くなる。(2022.5-47-3)所有権移転登記に係る登録免許税の税率は、登記原因が贈与による場合と相続による場合では異なる。(2021.5-47-3)不動産の所有権移転登記をする際の登録免許税の税率は、登記原因が相続による場合の方が贈与による場合に比べて高くなる。(2021.1-48-4)所有権移転登記に係る登録免許税の税率は、登記原因が贈与による場合と相続による場合では異なる。(2019.5-47-4)

所有権移転登記に係る登録免許税の税率は、登記原因が相続による場合の方が贈与による場合に比べて高くなる。(2022.5-47-3)所有権移転登記に係る登録免許税の税率は、登記原因が贈与による場合と相続による場合では異なる。(2021.5-47-3)不動産の所有権移転登記をする際の登録免許税の税率は、登記原因が相続による場合の方が贈与による場合に比べて高くなる。(2021.1-48-4)所有権移転登記に係る登録免許税の税率は、登記原因が贈与による場合と相続による場合では異なる。(2019.5-47-4) - 適切。表題登記とは、不動産の新規取得・変更・消滅等があった場合に、その不動産の物理的な情報を登記簿に記録するものです。表題登記には、原則として登録免許税は課されません。建物を新築して表示に関する登記を申請する場合は、登録免許税は課されない。(2018.1-48-4)建物を新築して最初に表示に関する登記(表題登記)を行う場合、登録免許税は課税されない。(2014.5-47-3)建物を新築して最初に表示に関する登記(表題登記)を行う場合、登録免許税は課税されない。(2014.1-48-2)

- [不適切]。個人が不動産会社から居住用建物を購入する場合、土地の売買は消費税の非課税取引、建物の売買や仲介手数料は消費税の課税取引となります。個人が事業者からの譲渡により居住用建物を取得した場合、その譲渡は消費税の非課税取引とされる。(2013.1-47-3)

広告