- HOME

- 不動産

- 不動産の譲渡に係る税金

- No.15

不動産の譲渡に係る税金(全39問中15問目)

No.15

居住用財産を譲渡した場合の3,000万円の特別控除(以下「3,000万円特別控除」という)および居住用財産を譲渡した場合の長期譲渡所得の課税の特例(以下「軽減税率の特例」という)に関する次の記述のうち、最も不適切なものはどれか。2020年1月試験 問49

- 3,000万円特別控除は、居住用財産を配偶者に譲渡した場合には適用を受けることができない。

- 3,000万円特別控除は、居住用財産を居住の用に供さなくなった日から5年後に譲渡した場合には、適用を受けることができない。

- 軽減税率の特例は、譲渡した居住用財産の所有期間が、譲渡した日の属する年の1月1日において10年を超えていなければ、適用を受けることができない。

- 3,000万円特別控除と軽減税率の特例は、重複して適用を受けることができない。

広告

正解 4

問題難易度

肢19.9%

肢220.3%

肢316.0%

肢453.8%

肢220.3%

肢316.0%

肢453.8%

分野

科目:E.不動産細目:5.不動産の譲渡に係る税金

解説

- 適切。3,000万円特別控除は、配偶者、直系血族、生計を一にする親族などの特別の関係がある人への譲渡には適用できません。3,000万円特別控除は、居住用財産を配偶者に譲渡した場合には適用を受けることができない。(2023.1-49-1)3,000万円特別控除は、居住用財産を配偶者に譲渡した場合には適用を受けることができない。(2022.1-49-1)3,000万円特別控除は、居住用財産を配偶者に譲渡した場合には適用を受けることができない。(2021.9-49-1)3,000万円特別控除は、居住用財産を配偶者に譲渡した場合には適用を受けることができない。(2021.5-49-2)3,000万円特別控除は、居住用財産を配偶者に対して譲渡した場合には適用を受けることができない。(2021.3-48-1)3,000万円特別控除は、居住用財産を居住の用に供さなくなった日から5年後に譲渡した場合には、適用を受けることができない。(2020.1-49-2)3,000万円特別控除は、居住用財産を配偶者に譲渡した場合でも、適用を受けることができる。(2019.5-49-2)3,000万円特別控除は、子に居住用財産を譲渡した場合には適用を受けることができない。(2018.5-48-2)居住用財産を譲渡した場合の3,000万円の特別控除は、配偶者に対して譲渡した場合には適用を受けることができない。(2018.1-49-3)3,000万円特別控除は、居住用財産を配偶者に譲渡した場合であっても適用を受けることができる。(2017.5-49-2)「居住用財産の譲渡所得の特別控除」(居住用財産を譲渡した場合の3,000万円の特別控除)は、配偶者に対して譲渡した場合には適用されない。(2016.9-49-2)

- 適切。3,000万円特別控除の適用を受けるには、居住用に供さなくなった日の3年後の年の12月31日までに譲渡しなければなりません。本肢は「5年後」としているので適用外です。3,000万円特別控除は、居住用財産を配偶者に譲渡した場合には適用を受けることができない。(2023.1-49-1)3,000万円特別控除は、居住用財産を配偶者に譲渡した場合には適用を受けることができない。(2022.1-49-1)3,000万円特別控除は、居住用財産を配偶者に譲渡した場合には適用を受けることができない。(2021.9-49-1)3,000万円特別控除は、居住用財産を配偶者に譲渡した場合には適用を受けることができない。(2021.5-49-2)3,000万円特別控除は、居住用財産を配偶者に対して譲渡した場合には適用を受けることができない。(2021.3-48-1)3,000万円特別控除は、居住用財産を配偶者に譲渡した場合には適用を受けることができない。(2020.1-49-1)3,000万円特別控除は、居住用財産を配偶者に譲渡した場合でも、適用を受けることができる。(2019.5-49-2)3,000万円特別控除は、子に居住用財産を譲渡した場合には適用を受けることができない。(2018.5-48-2)居住用財産を譲渡した場合の3,000万円の特別控除は、配偶者に対して譲渡した場合には適用を受けることができない。(2018.1-49-3)3,000万円特別控除は、居住用財産を配偶者に譲渡した場合であっても適用を受けることができる。(2017.5-49-2)「居住用財産の譲渡所得の特別控除」(居住用財産を譲渡した場合の3,000万円の特別控除)は、配偶者に対して譲渡した場合には適用されない。(2016.9-49-2)

- 適切。軽減税率の特例は、譲渡した年の1月1日における所有期間が10年超の自己の居住用財産を譲渡することが適用要件となっています。軽減税率の特例は、譲渡した居住用財産の所有期間が、譲渡した日の属する年の1月1日において5年を超えていれば、適用を受けることができる。(2022.1-49-3)軽減税率の特例は、譲渡した日の属する年の1月1日における居住用財産の所有期間が20年を超えていなければ、適用を受けることができない。(2021.5-49-4)軽減税率の特例は、譲渡した居住用財産の所有期間が、譲渡した日の属する年の1月1日において10年を超えていなければ、適用を受けることはできない。(2019.9-49-3)軽減税率の特例は、譲渡した居住用財産の所有期間が、譲渡した日の属する年の1月1日において10年を超えていなければ、適用を受けることができない。(2019.5-49-4)軽減税率の特例は、譲渡した居住用財産の所有期間が、譲渡した日の属する年の1月1日において10年を超えていなければ、適用を受けることができない。(2018.9-49-3)軽減税率の特例は、譲渡した居住用財産の所有期間が譲渡した日の属する年の1月1日において10年を超えていなければ、適用を受けることができない。(2018.5-48-4)軽減税率の特例は、譲渡した居住用財産の所有期間が譲渡した年の1月1日において5年を超えていれば、適用を受けることができる。(2017.5-49-4)軽減税率の特例は、譲渡した居住用財産の所有期間が譲渡した年の1月1日において10年を超えていなければ、適用を受けることができない。(2017.1-48-4)「居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率の特例)」は、居住用財産を譲渡した日の属する年の1月1日における所有期間が10年を超えている場合に適用を受けることができる。(2014.9-49-1)居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率の特例)は、譲渡した日の属する年の1月1日において所有期間が10年を超えていなければ適用を受けることができない。(2013.5-49-2)居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率の特例)は、譲渡した年の1月1日において、譲渡した居住用財産の所有期間が10年を超えていれば、適用を受けることができる。(2013.1-48-2)

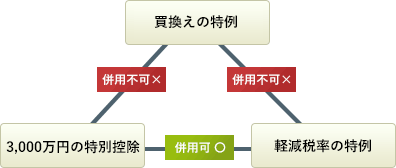

- [不適切]。軽減税率の特例と3,000万円特別控除は、それぞれの要件を満たしていれば重複して適用を受けることができます。

「居住用財産を譲渡した場合の3,000万円の特別控除」と「居住用財産を譲渡した場合の長期譲渡所得の課税の特例」(軽減税率の特例)は、重複して適用を受けることができない。(2024.1-49-3)3,000万円特別控除と軽減税率の特例は、重複して適用を受けることができる。(2023.1-49-4)3,000万円特別控除と軽減税率の特例は、重複して適用を受けることができる。(2021.9-49-4)3,000万円特別控除と軽減税率の特例は、同一の居住用財産の譲渡について、重複して適用を受けることができない。(2021.5-49-3)3,000万円特別控除と軽減税率の特例は、重複して適用を受けることができない。(2018.9-49-4)居住用財産を譲渡した場合の3,000万円の特別控除と、居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率の特例)は、重複して適用を受けることができる。(2018.1-49-2)「居住用財産を譲渡した場合の3,000万円の特別控除」と「特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例」は、重複して適用を受けることができる。(2015.5-49-4)「居住用財産を譲渡した場合の3,000万円の特別控除」と「居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率の特例)」は、重複して適用を受けることができない。(2015.1-49-2)「居住用財産を譲渡した場合の3,000万円の特別控除」と「居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率の特例)」は、重複して適用を受けることができる。(2014.9-49-4)軽減税率の特例と3,000万円特別控除は、重複して適用を受けることはできない。(2013.9-49-4)居住用財産を譲渡した場合の3,000万円の特別控除と、居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率の特例)は、それぞれの要件を満たしている場合には、併用して適用を受けることができる。(2013.5-49-4)居住用財産を譲渡した場合の3,000万円の特別控除と、特定の居住用財産の買換えの特例は、重複して適用を受けることができる。(2013.1-48-3)居住用財産を譲渡した場合の3,000万円の特別控除と、居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率の特例)は、重複して適用を受けることができる。(2013.1-48-4)

「居住用財産を譲渡した場合の3,000万円の特別控除」と「居住用財産を譲渡した場合の長期譲渡所得の課税の特例」(軽減税率の特例)は、重複して適用を受けることができない。(2024.1-49-3)3,000万円特別控除と軽減税率の特例は、重複して適用を受けることができる。(2023.1-49-4)3,000万円特別控除と軽減税率の特例は、重複して適用を受けることができる。(2021.9-49-4)3,000万円特別控除と軽減税率の特例は、同一の居住用財産の譲渡について、重複して適用を受けることができない。(2021.5-49-3)3,000万円特別控除と軽減税率の特例は、重複して適用を受けることができない。(2018.9-49-4)居住用財産を譲渡した場合の3,000万円の特別控除と、居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率の特例)は、重複して適用を受けることができる。(2018.1-49-2)「居住用財産を譲渡した場合の3,000万円の特別控除」と「特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例」は、重複して適用を受けることができる。(2015.5-49-4)「居住用財産を譲渡した場合の3,000万円の特別控除」と「居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率の特例)」は、重複して適用を受けることができない。(2015.1-49-2)「居住用財産を譲渡した場合の3,000万円の特別控除」と「居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率の特例)」は、重複して適用を受けることができる。(2014.9-49-4)軽減税率の特例と3,000万円特別控除は、重複して適用を受けることはできない。(2013.9-49-4)居住用財産を譲渡した場合の3,000万円の特別控除と、居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率の特例)は、それぞれの要件を満たしている場合には、併用して適用を受けることができる。(2013.5-49-4)居住用財産を譲渡した場合の3,000万円の特別控除と、特定の居住用財産の買換えの特例は、重複して適用を受けることができる。(2013.1-48-3)居住用財産を譲渡した場合の3,000万円の特別控除と、居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率の特例)は、重複して適用を受けることができる。(2013.1-48-4)

広告