- HOME

- 不動産

- 不動産の譲渡に係る税金

- No.18

不動産の譲渡に係る税金(全39問中18問目)

No.18

宅地である土地を個人が譲渡した場合の譲渡所得に関する次の記述のうち、最も不適切なものはどれか。2019年1月試験 問49

- 土地の譲渡所得の金額の計算上、取得費が不明な場合には、譲渡収入金額の5%相当額を取得費とすることができる。

- 土地を譲渡する際に直接要した仲介手数料は、譲渡所得の金額の計算上、譲渡費用に含まれる。

- 他者から購入した土地の取得の日は、原則としてその土地の引渡しを受けた日であるが、当該売買契約の効力が発生した日とすることもできる。

- 土地の譲渡所得のうち、その土地を譲渡した日の属する年の1月1日における所有期間が10年以下のものについては短期譲渡所得に区分される。

広告

正解 4

問題難易度

肢12.3%

肢26.1%

肢37.8%

肢483.8%

肢26.1%

肢37.8%

肢483.8%

分野

科目:E.不動産細目:5.不動産の譲渡に係る税金

解説

- 適切。土地・建物の譲渡所得の金額の計算上、取得費が不明な場合および実際の取得費が譲渡価格の5%相当額を下回る場合、譲渡価格の5%相当額を取得費とすることができます。譲渡所得の金額の計算上、譲渡した土地の取得費が不明な場合には、譲渡収入金額の5%相当額を取得費とすることができる。(2024.1-48-2)譲渡所得の金額の計算上、譲渡した土地の取得費が不明な場合には、譲渡収入金額の5%相当額を取得費とすることができる。(2023.9-49-4)譲渡所得の金額の計算上、譲渡した土地の取得費が不明な場合には、譲渡収入金額の10%相当額を取得費とすることができる。(2022.9-49-1)譲渡所得の金額の計算上、譲渡した土地の取得費が不明な場合には、譲渡収入金額の5%相当額を取得費とすることができる。(2022.1-48-4)譲渡所得の金額の計算上、取得費が不明な場合には、譲渡収入金額の5%相当額を取得費とすることができる。(2020.9-49-2)譲渡所得の金額の計算上、取得費が不明または実際の取得費が譲渡収入金額の10%相当額を下回る場合には、譲渡収入金額の10%相当額を取得費とすることができる。(2016.9-48-1)譲渡した土地の取得費が不明な場合、譲渡所得の金額の計算上、譲渡収入金額の5%相当額をその土地の取得費とすることができる。(2015.10-49-4)譲渡した土地の取得費が譲渡収入金額の5%相当額を下回る場合、譲渡収入金額の5%相当額をその土地の取得費とすることができる。(2014.9-48-3)譲渡した土地の取得費が不明な場合、譲渡所得の金額の計算上、譲渡収入金額の5%相当額をその土地の取得費とすることができる。(2014.5-48-2)

- 適切。土地を譲渡する際に直接要した、仲介手数料・印紙税・立退料や建物の取壊し費用は譲渡費用に含めることができます。土地を譲渡する際に支出した仲介手数料は、譲渡所得の金額の計算上、譲渡費用に含まれる。(2024.1-48-4)土地を譲渡する際に支出した仲介手数料は、譲渡所得の金額の計算上、譲渡費用に含まれる。(2023.5-48-4)土地を譲渡する際に支出した仲介手数料は、譲渡所得の金額の計算上、譲渡費用に含まれる。(2022.9-49-4)土地を譲渡する際に支出した仲介手数料は、譲渡所得の金額の計算上、譲渡費用に含まれる。(2022.1-48-3)譲渡するために直接要した仲介手数料は、譲渡所得の金額の計算上、譲渡費用に含まれる。(2021.5-48-4)土地を譲渡する際に直接要した仲介手数料は、譲渡所得の金額の計算上、譲渡費用に含まれる。(2021.1-49-3)譲渡するために直接要した仲介手数料は、譲渡所得の金額の計算上、譲渡費用に含まれる。(2020.9-49-3)土地を譲渡する際に不動産業者に支払った仲介手数料は、譲渡所得の金額の計算上、その土地の譲渡費用に含まれる。(2017.9-48-3)土地を譲渡する際に直接要した仲介手数料は、譲渡所得の金額の計算上、譲渡費用に含まれる。(2016.1-49-2)土地を譲渡する際に直接要した仲介手数料は、譲渡所得の金額の計算上、譲渡費用に含まれる。(2015.10-49-3)土地を譲渡する際に直接要した仲介手数料は、譲渡所得の金額の計算上、譲渡費用に含まれる。(2014.5-48-3)

- 適切。原則として、土地の取得日が引渡しの日になりますが、契約の効力発生の日(売買契約締結の日)を土地の取得日とすることもできます。保有期間に応じて税率が変わるので土地の取得日は重要です。

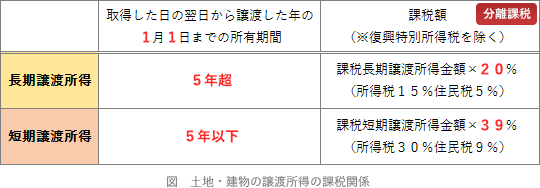

- [不適切]。10年ではありません。不動産の譲渡の場合、譲渡した年の1月1日現在で判定し、5年以下が短期、5年超が長期として区分され税率が異なります。

土地の譲渡に係る所得については、その土地を譲渡した日の属する年の1月1日における所有期間が10年以下の場合、短期譲渡所得に区分される。(2024.1-48-1)土地の譲渡に係る所得については、その土地を譲渡した日の属する年の1月1日における所有期間が5年以下の場合、短期譲渡所得に区分される。(2023.9-49-3)土地の譲渡に係る所得については、その土地を譲渡した日の属する年の1月1日における所有期間が5年以下の場合、短期譲渡所得に区分される。(2023.5-48-3)譲渡所得のうち、土地を譲渡した日の属する年の1月1日における所有期間が5年以下のものについては、短期譲渡所得に区分される。(2022.9-49-2)土地の譲渡に係る所得については、その土地を譲渡した日の属する年の1月1日における所有期間が10年以下の場合には短期譲渡所得に区分される。(2022.5-48-1)譲渡所得のうち、土地を譲渡した日の属する年の1月1日における所有期間が5年以下のものについては、短期譲渡所得に区分される。(2021.5-48-1)土地を譲渡した日の属する年の1月1日における所有期間が5年以下の場合には短期譲渡所得に区分され、5年を超える場合には長期譲渡所得に区分される。(2021.1-49-2)譲渡所得のうち、土地を譲渡した日の属する年の1月1日における所有期間が10年以下のものについては短期譲渡所得に区分される。(2020.9-49-1)土地の譲渡に係る所得については、その土地を譲渡した日の属する年の1月1日おける所有期間が10年以下の場合には短期譲渡所得に区分され、10年を超える場合には長期譲渡所得に区分される。(2017.9-48-2)土地建物等の譲渡に係る所得については、その土地建物等を譲渡した日における所有期間が取得の日から5年以下の場合には短期譲渡所得に区分され、5年を超える場合には長期譲渡所得に区分される。(2016.9-48-3)土地の譲渡に係る所得については、その土地を譲渡した日の属する年の1月1日における所有期間が10年以下の場合には短期譲渡所得に区分され、10年を超える場合には長期譲渡所得に区分される。(2015.10-49-1)土地の譲渡に係る所得については、その土地を譲渡した日の属する年の1月1日における所有期間が10年以下の場合には短期譲渡所得に区分され、10年を超える場合には長期譲渡所得に区分される。(2014.9-48-2)土地を譲渡した日の属する年の1月1日における所有期間が5年を超える場合、その土地の譲渡に係る所得は長期譲渡所得に区分される。(2014.5-48-1)土地の譲渡に係る所得については、その譲渡資産した日における所有期間が5年以下の場合には短期譲渡所得に区分され、5年を超える場合には長期譲渡所得に区分される。(2014.1-49-1)

土地の譲渡に係る所得については、その土地を譲渡した日の属する年の1月1日における所有期間が10年以下の場合、短期譲渡所得に区分される。(2024.1-48-1)土地の譲渡に係る所得については、その土地を譲渡した日の属する年の1月1日における所有期間が5年以下の場合、短期譲渡所得に区分される。(2023.9-49-3)土地の譲渡に係る所得については、その土地を譲渡した日の属する年の1月1日における所有期間が5年以下の場合、短期譲渡所得に区分される。(2023.5-48-3)譲渡所得のうち、土地を譲渡した日の属する年の1月1日における所有期間が5年以下のものについては、短期譲渡所得に区分される。(2022.9-49-2)土地の譲渡に係る所得については、その土地を譲渡した日の属する年の1月1日における所有期間が10年以下の場合には短期譲渡所得に区分される。(2022.5-48-1)譲渡所得のうち、土地を譲渡した日の属する年の1月1日における所有期間が5年以下のものについては、短期譲渡所得に区分される。(2021.5-48-1)土地を譲渡した日の属する年の1月1日における所有期間が5年以下の場合には短期譲渡所得に区分され、5年を超える場合には長期譲渡所得に区分される。(2021.1-49-2)譲渡所得のうち、土地を譲渡した日の属する年の1月1日における所有期間が10年以下のものについては短期譲渡所得に区分される。(2020.9-49-1)土地の譲渡に係る所得については、その土地を譲渡した日の属する年の1月1日おける所有期間が10年以下の場合には短期譲渡所得に区分され、10年を超える場合には長期譲渡所得に区分される。(2017.9-48-2)土地建物等の譲渡に係る所得については、その土地建物等を譲渡した日における所有期間が取得の日から5年以下の場合には短期譲渡所得に区分され、5年を超える場合には長期譲渡所得に区分される。(2016.9-48-3)土地の譲渡に係る所得については、その土地を譲渡した日の属する年の1月1日における所有期間が10年以下の場合には短期譲渡所得に区分され、10年を超える場合には長期譲渡所得に区分される。(2015.10-49-1)土地の譲渡に係る所得については、その土地を譲渡した日の属する年の1月1日における所有期間が10年以下の場合には短期譲渡所得に区分され、10年を超える場合には長期譲渡所得に区分される。(2014.9-48-2)土地を譲渡した日の属する年の1月1日における所有期間が5年を超える場合、その土地の譲渡に係る所得は長期譲渡所得に区分される。(2014.5-48-1)土地の譲渡に係る所得については、その譲渡資産した日における所有期間が5年以下の場合には短期譲渡所得に区分され、5年を超える場合には長期譲渡所得に区分される。(2014.1-49-1)

広告