贈与と税金(全65問中6問目)

No.6

贈与税に関する次の記述のうち、最も不適切なものはどれか。2023年1月試験 問52

- 個人が法人からの贈与により取得した財産は、贈与税の課税対象とならない。

- 個人から受ける社交上必要と認められる香典・見舞金等の金品で、贈与者と受贈者との関係等に照らして社会通念上相当と認められるものは、贈与税の課税対象とならない。

- 扶養義務者相互間において生活費または教育費に充てるためにした贈与により取得した財産のうち、通常必要と認められるものは、贈与税の課税対象とならない。

- 契約者(=保険料負担者)が母、被保険者が父、保険金受取人が子である生命保険契約において、父の死亡により子が受け取った死亡保険金は、贈与税の課税対象にならない。

広告

正解 4

問題難易度

肢114.2%

肢25.4%

肢36.0%

肢474.4%

肢25.4%

肢36.0%

肢474.4%

分野

科目:F.相続・事業承継細目:2.贈与と税金

解説

- 適切。贈与税は個人間の贈与を対象としているため、法人から個人への贈与については課税対象外となります。個人が法人から贈与を受けた場合、雇用関係があれば給与所得として、雇用関係がなければ一時所得として所得税の課税対象となります。死因贈与により取得した財産は、贈与税の課税対象とならない。(2022.5-53-1)個人が法人からの贈与により取得した金品は、業務に関して受けるものおよび継続的に受けるものを除き、贈与税の課税対象となる。(2022.5-53-4)死因贈与により取得した財産は、贈与税の課税対象となる。(2020.1-58-3)遺贈により取得した財産は、贈与税の課税対象となる。(2020.1-58-4)個人が法人からの贈与により取得した財産は、その個人の一時所得または給与所得として所得税の課税対象となり、贈与税の課税対象とはならない。(2019.9-53-1)死因贈与により取得した財産は、遺贈により取得した財産と同様に、贈与税の課税対象とならない。(2019.5-52-4)個人が法人からの贈与により取得した財産は、贈与税の課税対象とならない。(2019.1-53-1)個人が法人からの贈与により取得した財産は、贈与税の課税対象となる。(2017.1-51-1)個人が法人からの贈与により取得した財産の価額は、その金額の多寡にかかわらず、贈与税の課税対象とならない。(2015.10-52-1)

- 適切。個人から受ける香典、花輪代、年末年始の贈答、祝物または見舞い等のための金品は、社交上の必要性があり、かつ、社会通念上相当と認められるものであれば贈与税は課税されません。個人から受ける社交上必要と認められる香典や見舞金等の金品で、贈与者と受贈者との関係等に照らして社会通念上相当と認められるものは、贈与税の課税対象とならない。(2023.9-52-2)個人から受ける社交上必要と認められる香典や見舞金等の金品で、贈与者と受贈者との関係等に照らして社会通念上相当と認められるものは、贈与税の課税対象とならない。(2021.1-52-2)個人から受ける社交上必要と認められる香典・見舞金等の金品で、贈与者と受贈者との関係等に照らして社会通念上相当と認められるものは、贈与税の課税対象とならない。(2019.1-53-2)個人から受ける年末年始の贈答、祝物または見舞い等のための金品であって、社交上の必要によるもので贈与者と受贈者との関係等に照らして社会通念上相当と認められるものについては、贈与税は課されない。(2017.9-52-4)

- 適切。扶養義務者から受け取る財産のうち、通常必要と認められる生活費・教育費は贈与税の課税対象にはなりません。ただし、生活費等という名目で受けたものであっても、有価証券や不動産購入に充てられた場合は課税対象となります。扶養義務者相互間において生活費または教育費に充てるためにした贈与により取得した財産のうち、通常必要と認められるものは、贈与税の課税対象とならない。(2023.9-52-1)扶養義務者相互間において生活費または教育費に充てるためにした贈与により取得した財産のうち、通常必要と認められるものは、贈与税の課税対象とならない。(2021.1-52-1)扶養義務者から贈与により取得した財産のうち、生活費として通常必要と認められるものは、贈与税の課税対象とならない。(2019.5-52-2)扶養義務者から取得した財産のうち、生活費として通常必要と認められるものは、贈与税の課税対象とならない。(2018.5-52-1)扶養義務者から取得した財産のうち、生活費として通常必要と認められるものは、贈与税の課税対象とならない。(2017.1-51-2)扶養義務者からの贈与により取得した財産のうち、生活費または教育費として通常必要と認められるものは、贈与税の課税対象とならない。(2015.10-52-2)扶養義務者から贈与を受けた財産のうち、生活費または教育費として通常必要と認められるものは、贈与税の課税対象とならない。(2013.9-52-1)

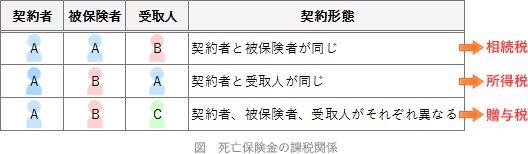

- [不適切]。契約者、被保険者、受取人が全て異なる生命保険の死亡保険金は、契約者から受取人への贈与とみなされるため、贈与税の課税対象になります。本肢の場合、母から子への贈与とみなされ、子に対して贈与税が課されます。

契約者(=保険料負担者)および被保険者が父、死亡保険金受取人が子である生命保険契約において、父の死亡により子が受け取った死亡保険金は、子が父から贈与により取得したものとみなされ、贈与税の課税対象となる。(2022.9-52-1)保険契約者(=保険料負担者)が母、被保険者が父、保険金受取人が子である生命保険契約に基づき、父の死亡により子が受け取った死亡保険金は、子が母から贈与により取得したものとして贈与税の課税対象となる。(2022.5-53-3)契約者(=保険料負担者)が父、被保険者が母、死亡保険金受取人が子である生命保険契約を締結していた場合において、母の死亡により子が受け取った死亡保険金は、贈与税の課税対象となる。(2022.1-53-4)契約者(=保険料負担者)が母、被保険者が父、保険金受取人が子である生命保険契約において、父の死亡により子が受け取った死亡保険金は、相続税の課税対象となり、贈与税の課税対象とならない。(2019.5-52-1)契約者(=保険料負担者)が母、被保険者が父、保険金受取人が子である生命保険契約において、父の死亡により子が受け取った死亡保険金は、子が母から贈与により取得したものとして贈与税の課税対象となる。(2018.9-52-1)契約者(=保険料負担者)が母、被保険者が父、保険金受取人が子である生命保険契約において、父の死亡による死亡保険金を子が受け取った場合には、母から子へ死亡保険金の贈与があったものとして贈与税の課税対象となる。(2016.5-52-1)契約者(=保険料負担者)が夫、被保険者が子、死亡保険金受取人が妻である生命保険契約において、子の死亡により妻が受け取った死亡保険金は、妻が夫から贈与により取得したものとして、贈与税の課税対象となる。(2015.1-53-1)

契約者(=保険料負担者)および被保険者が父、死亡保険金受取人が子である生命保険契約において、父の死亡により子が受け取った死亡保険金は、子が父から贈与により取得したものとみなされ、贈与税の課税対象となる。(2022.9-52-1)保険契約者(=保険料負担者)が母、被保険者が父、保険金受取人が子である生命保険契約に基づき、父の死亡により子が受け取った死亡保険金は、子が母から贈与により取得したものとして贈与税の課税対象となる。(2022.5-53-3)契約者(=保険料負担者)が父、被保険者が母、死亡保険金受取人が子である生命保険契約を締結していた場合において、母の死亡により子が受け取った死亡保険金は、贈与税の課税対象となる。(2022.1-53-4)契約者(=保険料負担者)が母、被保険者が父、保険金受取人が子である生命保険契約において、父の死亡により子が受け取った死亡保険金は、相続税の課税対象となり、贈与税の課税対象とならない。(2019.5-52-1)契約者(=保険料負担者)が母、被保険者が父、保険金受取人が子である生命保険契約において、父の死亡により子が受け取った死亡保険金は、子が母から贈与により取得したものとして贈与税の課税対象となる。(2018.9-52-1)契約者(=保険料負担者)が母、被保険者が父、保険金受取人が子である生命保険契約において、父の死亡による死亡保険金を子が受け取った場合には、母から子へ死亡保険金の贈与があったものとして贈与税の課税対象となる。(2016.5-52-1)契約者(=保険料負担者)が夫、被保険者が子、死亡保険金受取人が妻である生命保険契約において、子の死亡により妻が受け取った死亡保険金は、妻が夫から贈与により取得したものとして、贈与税の課税対象となる。(2015.1-53-1)

広告