相続と税金(全59問中17問目)

No.17

相続税の課税財産に関する次の記述のうち、最も不適切なものはどれか。2020年9月試験 問55

- 被相続人が交通事故により死亡し、加害者が加入していた自動車保険契約に基づき、相続人が受け取った対人賠償保険の保険金は、相続税の課税対象となる。

- 契約者(=保険料負担者)および被保険者を被相続人とする生命保険契約に基づき、相続の放棄をした者が受け取った死亡保険金は、相続税の課税対象となる。

- 被相続人から相続時精算課税による贈与により取得した財産は、その者が相続または遺贈により財産を取得したかどうかにかかわらず、相続税の課税対象となる。

- 相続または遺贈により財産を取得した者が、相続開始前3年以内に被相続人から暦年課税による贈与により取得した財産は、原則として相続税の課税対象となる。

広告

正解 1

問題難易度

肢159.2%

肢215.9%

肢315.4%

肢49.5%

肢215.9%

肢315.4%

肢49.5%

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

- [不適切]。損害保険の保険金や賠償金は、所得税法上の非課税所得なので、遺族が受け取る場合も非課税です。被相続人が交通事故により死亡し、加害者が加入していた自動車保険契約に基づき、相続人が受け取った対人賠償保険の保険金は、相続税の課税対象となる。(2019.5-55-4)被相続人が自動車事故により死亡し、加害者が加入していた自動車保険契約に基づき、被相続人の遺族である相続人が受け取った対人賠償保険金は、相続税の課税対象とならない。(2018.1-56-2)被相続人が自動車事故により死亡し、加害者が加入していた自動車保険契約に基づき、被相続人の遺族である相続人が受け取った対人賠償保険金は、相続財産とみなされて相続税の課税対象となる。(2017.1-56-2)

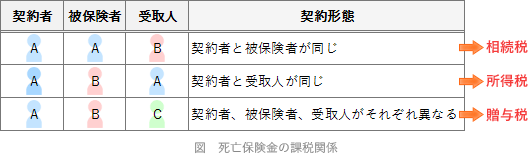

- 適切。契約者と被保険者が同一である生命保険契約で、被相続人(=被保険者)の死亡により遺族が受け取る死亡保険金は「みなし相続財産」として相続税の課税対象となります。この場合、相続の放棄をしていても相続税の申告・納税の義務があります。

契約者(=保険料負担者)および被保険者を被相続人とする生命保険契約に基づき、相続の放棄をした者が受け取った死亡保険金については、死亡保険金の非課税金額の規定は適用されない。(2024.1-55-3)契約者(=保険料負担者)および被保険者が父、死亡保険金受取人が子である生命保険契約において、子が相続の放棄をした場合は、当該死亡保険金について、死亡保険金の非課税金額の規定の適用を受けることができない。(2023.9-57-2)

契約者(=保険料負担者)および被保険者を被相続人とする生命保険契約に基づき、相続の放棄をした者が受け取った死亡保険金については、死亡保険金の非課税金額の規定は適用されない。(2024.1-55-3)契約者(=保険料負担者)および被保険者が父、死亡保険金受取人が子である生命保険契約において、子が相続の放棄をした場合は、当該死亡保険金について、死亡保険金の非課税金額の規定の適用を受けることができない。(2023.9-57-2) - 適切。相続時精算課税の適用を受けて贈与を受けた財産は贈与時の価額で、相続税の課税価格に加算します。その者が相続や遺贈により財産を取得しなかった場合でも同様です。もし加算しなくてもよければ贈与税・相続税とも非課税となってしまい、精算課税制度の意味がありませんよね。被相続人から相続開始前3年以内に暦年課税による贈与により取得した上場株式は、その者が相続や遺贈により財産を取得したかどうかにかかわらず、相続税の課税対象となる。(2022.1-57-3)相続または遺贈により財産を取得した者が、相続開始前3年以内に被相続人から暦年課税の適用を受けて贈与により取得した財産は、原則として相続税の課税対象となる。(2021.9-54-4)相続または遺贈により財産を取得した者が、相続開始前3年以内に被相続人から暦年課税による贈与により取得した財産は、原則として相続税の課税対象となる。(2020.9-55-4)相続または遺贈により財産を取得した者が、相続開始前3年以内に被相続人から暦年課税による贈与により取得した財産は、原則として相続税の課税対象となる。(2019.5-55-1)相続または遺贈により財産を取得しなかった者が、その相続の開始前3年以内にその相続に係る被相続人から暦年課税による贈与によって取得した財産は、相続税の課税対象とならない。(2018.1-56-3)相続または遺贈により財産を取得しなかった被相続人の母が、その相続開始前3年以内に被相続人から暦年課税による贈与により取得した財産は、相続税の課税対象とならない。(2017.1-56-3)相続人が相続開始前3年以内に被相続人から財産の贈与を受け、暦年課税を選択していた場合、その者が相続または遺贈により財産を取得しなかったとしても、当該財産は相続税の課税対象となる。(2014.1-55-4)

- 適切。相続または遺贈により財産(みなし相続財産を含む)を取得した場合は、相続開始前3年以内に被相続人から取得した贈与財産についても相続税の課税対象になります。一方、相続・遺贈により財産を取得しなかった場合は、相続開始前3年以内に取得した財産であっても相続税の課税対象にはなりませんので、「相続または遺贈により財産を取得した者」かどうかに注意しましょう。被相続人から相続開始前3年以内に暦年課税による贈与により取得した上場株式は、その者が相続や遺贈により財産を取得したかどうかにかかわらず、相続税の課税対象となる。(2022.1-57-3)相続または遺贈により財産を取得した者が、相続開始前3年以内に被相続人から暦年課税の適用を受けて贈与により取得した財産は、原則として相続税の課税対象となる。(2021.9-54-4)被相続人から相続時精算課税による贈与により取得した財産は、その者が相続または遺贈により財産を取得したかどうかにかかわらず、相続税の課税対象となる。(2020.9-55-3)相続または遺贈により財産を取得した者が、相続開始前3年以内に被相続人から暦年課税による贈与により取得した財産は、原則として相続税の課税対象となる。(2019.5-55-1)相続または遺贈により財産を取得しなかった者が、その相続の開始前3年以内にその相続に係る被相続人から暦年課税による贈与によって取得した財産は、相続税の課税対象とならない。(2018.1-56-3)相続または遺贈により財産を取得しなかった被相続人の母が、その相続開始前3年以内に被相続人から暦年課税による贈与により取得した財産は、相続税の課税対象とならない。(2017.1-56-3)相続人が相続開始前3年以内に被相続人から財産の贈与を受け、暦年課税を選択していた場合、その者が相続または遺贈により財産を取得しなかったとしても、当該財産は相続税の課税対象となる。(2014.1-55-4)

広告