相続と税金(全59問中5問目)

No.5

相続人が負担した次の費用等のうち、相続税の課税価格の計算上、相続財産の価額から債務控除をすることができるものはどれか。なお、相続人は債務控除の適用要件を満たしているものとする。2023年5月試験 問55

- 被相続人が生前に購入した墓碑の購入代金で、相続開始時点で未払いのもの

- 被相続人が所有していた不動産に係る固定資産税のうち、相続開始時点で納税義務は生じているが、納付期限が到来していない未払いのもの

- 被相続人に係る初七日および四十九日の法要に要した費用のうち、社会通念上相当と認められるもの

- 被相続人の相続に係る相続税の申告書を作成するために、相続人が支払った税理士報酬

広告

正解 2

問題難易度

肢110.5%

肢272.6%

肢39.0%

肢47.9%

肢272.6%

肢39.0%

肢47.9%

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

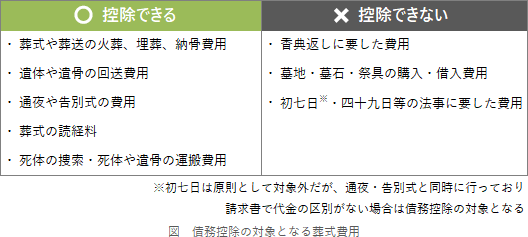

- 不適切。墓地・墓碑・仏具等は非課税財産のため、この購入代金が未払いであったとしても債務控除の対象にはなりません。もし債務控除の対象になれば、高額な墓碑等を購入することで相続税額を下げることができてしまうからです。

- [適切]。所得税や固定資産税などの相続開始時点で納税義務が生じている未払いの税金は、死亡のときに確定している債務なので債務控除することができます。

- 不適切。葬式費用は債務控除の対象ですが、初七日および四十九日の法要費用は債務控除の対象にはなりません。ただし、初七日法要については、通夜・告別式と同時に行っており葬儀会社からの請求代金で区別されていない場合には、葬儀費用に含めることができるとされています。

- 不適切。相続税申告に要する税理士報酬、相続登記に要する司法書士報酬、遺産分割協議に要する弁護士費用などは、相続税の債務控除の対象にはなりません。これらは相続開始後に相続人の事由により発生した費用だからです。

広告