相続と税金(全59問中6問目)

No.6

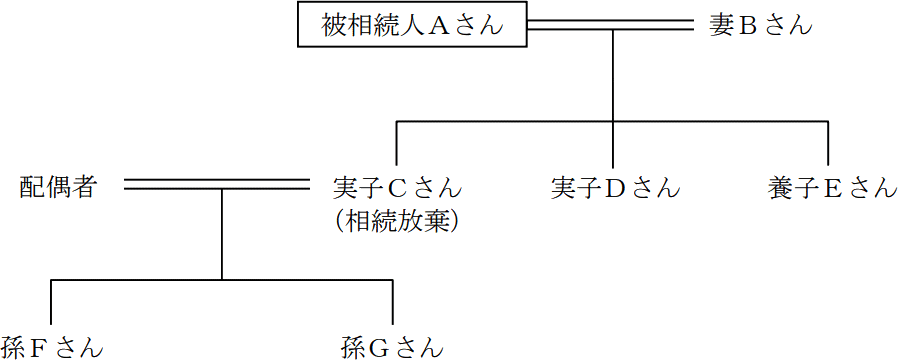

下記<親族関係図>において、Aさんの相続が開始した場合の相続税額の計算における遺産に係る基礎控除額として、最も適切なものはどれか。なお、Cさんは相続の放棄をしている。また、Eさんは、Aさんの普通養子(特別養子縁組以外の縁組による養子)である。<親族関係図>

2023年5月試験 問56

- 4,200万円

- 4,800万円

- 5,400万円

- 6,000万円

広告

正解 3

問題難易度

肢14.9%

肢232.7%

肢357.5%

肢44.9%

肢232.7%

肢357.5%

肢44.9%

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

遺産に係る基礎控除額は、以下の式で計算します。3,000万円+600万円×法定相続人の数

相続税の計算上の法定相続人の数を決める上での注意点は以下の2つです。

- 相続の放棄がなかったものとして考える

- 普通養子は、実子がいる場合は1人まで、実子がいない場合は2人までしか算入できない

3,000万円+600万円×4人=5,400万円

したがって[3]が適切です。

広告