相続財産の評価(不動産以外)(全17問中3問目)

No.3

相続税における取引相場のない株式の評価に関する次の記述のうち、最も適切なものはどれか。2022年9月試験 問56

- 会社規模が小会社である会社の株式の価額は、純資産価額方式によって評価し、類似業種比準方式と純資産価額方式の併用方式によって評価することはできない。

- 会社規模が中会社である会社の株式の価額は、類似業種比準方式、または純資産価額方式のいずれかによって評価する。

- 同族株主が取得した土地保有特定会社に該当する会社の株式は、原則として、類似業種比準方式によって評価する。

- 同族株主のいる会社において、同族株主以外の株主が取得した株式は、その会社規模にかかわらず、原則として、配当還元方式によって評価する。

広告

正解 4

問題難易度

肢111.3%

肢225.2%

肢322.0%

肢441.5%

肢225.2%

肢322.0%

肢441.5%

分野

科目:F.相続・事業承継細目:5.相続財産の評価(不動産以外)

解説

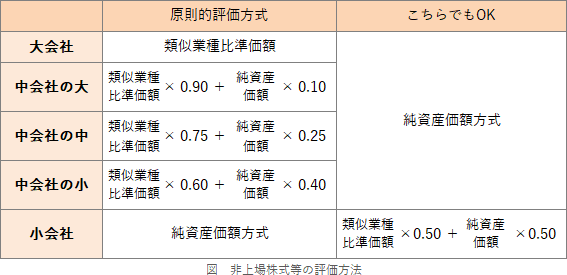

- 不適切。小会社の原則的評価方式は純資産価額方式ですが、類似業種比準方式と純資産価額方式の併用を選択することもできます。

会社規模が小会社である会社の株式の価額は、純資産価額方式、または類似業種比準方式と純資産価額方式の併用方式のいずれかによって評価する。(2022.5-58-2)会社規模が小会社である会社の株式の原則的評価方式は、純資産価額方式であるが、納税義務者の選択により、類似業種比準方式と純資産価額方式の併用方式で評価することもできる。(2019.1-58-2)

会社規模が小会社である会社の株式の価額は、純資産価額方式、または類似業種比準方式と純資産価額方式の併用方式のいずれかによって評価する。(2022.5-58-2)会社規模が小会社である会社の株式の原則的評価方式は、純資産価額方式であるが、納税義務者の選択により、類似業種比準方式と純資産価額方式の併用方式で評価することもできる。(2019.1-58-2) - 不適切。中会社の株式の原則的評価方式は併用方式(類似業種比準方式と純資産価額方式の併用)ですが、純資産価額方式を選択することもできます。会社規模が小会社である会社において、中心的な同族株主が取得した株式の価額は、原則として、類似業種比準方式によって評価する。(2024.1-57-2)会社規模が大会社である会社において、中心的な同族株主が取得した株式の価額は、原則として、類似業種比準方式と純資産価額方式の併用方式によって評価する。(2023.5-57-2)会社規模が小会社である会社において、中心的な同族株主が取得した株式の価額は、原則として、類似業種比準方式によって評価する。(2023.5-57-3)規模区分が大会社と判定された評価会社の株式を取得した場合、当該株式の価額は、原則として、類似業種比準方式により評価する。(2013.9-59-1)

- 不適切。土地保有特定会社や株式等保有特定会社とは、総資産額に占める土地等または株式の価額の割合が一定以上である会社です。同族株主が取得した特定の評価会社の株式は、会社の規模にかかわらず、原則として純資産価額方式により評価額を求めます。

特定の評価会社は、保有する資産の状況が通常の会社と大きく異なるため、会社の保有する資産の価値に着目した評価方式を使うことになっています。 - [適切]。同族株主以外の株主等が取得した株式は、会社の規模(大会社・中会社・小会社)にかかわらず、配当還元方式により評価します。配当還元方式は、その株式を所有することによって受け取る年間の配当金額を、一定の利率(10%)で還元して元本の価額を評価する方法です。同族株主のいる会社において、同族株主以外の株主が取得した株式の価額は、その会社規模にかかわらず、原則として、純資産価額方式によって評価する。(2024.1-57-3)同族株主のいる会社において、同族株主以外の株主が取得した株式の価額は、その会社規模にかかわらず、原則として、純資産価額方式によって評価する。(2023.5-57-4)

広告