相続財産の評価(不動産)(全40問中2問目)

No.2

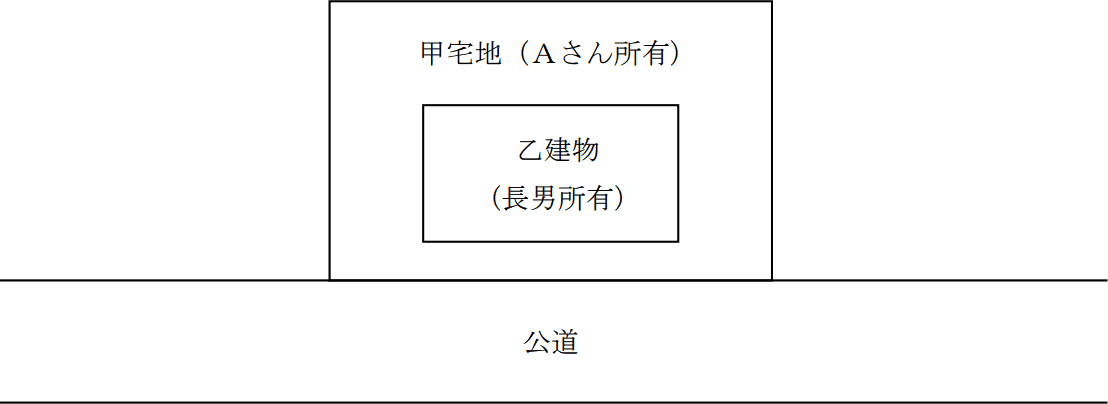

Aさんの相続が開始した場合の相続税額の計算における下記<資料>の甲宅地の評価に関する次の記述のうち、最も適切なものはどれか。なお、記載のない事項については考慮しないものとする。<資料>

- Aさんの相続人は、妻および長男の合計2名である。

- 甲宅地は、使用貸借契約により長男に貸し付けられており、長男が所有する乙建物の敷地の用に供されている。

- 乙建物は、相続開始時において、長男の居住の用に供されている。

2023年9月試験 問59

- 長男が相続により甲宅地を取得した場合、貸宅地として評価する。

- 長男が相続により甲宅地を取得した場合、自用地として評価する。

- 妻が相続により甲宅地を取得した場合、貸宅地として評価する。

- 妻が相続により甲宅地を取得した場合、貸家建付地として評価する。

広告

正解 2

問題難易度

肢16.3%

肢267.3%

肢312.5%

肢413.9%

肢267.3%

肢312.5%

肢413.9%

分野

科目:F.相続・事業承継細目:6.相続財産の評価(不動産)

解説

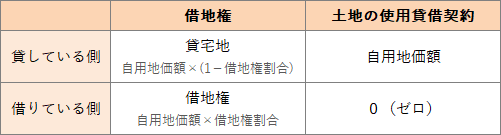

宅地の相続税評価上の区分は、相続開始前にその土地がどのように使用されていたのかにより決まります。取得者によって変わることはありません。甲宅地は、使用貸借契約(無償の貸し借り)により長男に貸し付けられていたものです。貸宅地とは借地権を設定して貸している土地であり、借地権とは建物の所有を目的とする地上権または土地の賃借権を指すため、使用貸借の場合には借地権が成立しません。このため、貸宅地には該当せず、自用地として評価することになります。

したがって、自用地としている[2]の記述が適切です。

広告