相続財産の評価(不動産)(全40問中8問目)

No.8

Aさんの相続が開始した場合の相続税額の計算における土地の評価に関する次の記述のうち、最も不適切なものはどれか。2022年1月試験 問59

- Aさんが、自己が所有する土地の上に自宅を建築して居住していた場合、この土地は自用地として評価する。

- Aさんが、自己が所有する土地に建物の所有を目的とする賃借権を設定し、借地人がこの土地の上に自宅を建築して居住していた場合、この土地は貸宅地として評価する。

- Aさんの子が、Aさんが所有する土地を使用貸借で借り受け、自宅を建築して居住していた場合、この土地は貸宅地として評価する。

- Aさんが、自己が所有する土地の上に店舗用建物を建築し、当該建物を第三者に賃貸していた場合、この土地は貸家建付地として評価する。

広告

正解 3

問題難易度

肢13.2%

肢215.0%

肢368.1%

肢413.7%

肢215.0%

肢368.1%

肢413.7%

分野

科目:F.相続・事業承継細目:6.相続財産の評価(不動産)

解説

- 適切。自己が所有する宅地を自ら使用している場合には「自用地」として評価します。Aさんが、自己が所有する宅地の上に自宅を建築して居住していた場合、この宅地は自用地として評価する。(2023.1-58-1)Aさんの子が、Aさんが所有する土地を使用貸借で借り受け、自宅を建築して居住していた場合、この土地は貸宅地として評価する。(2022.1-59-3)Aさんが、自己が所有する土地の上に自宅を建築して居住していた場合、この土地は自用地として評価する。(2019.9-57-1)Aさんが所有する宅地の上に自己名義の家屋を建て、これをAさんの個人事業の事務所として使用している場合、その宅地は自用地として評価する。(2013.5-56-1)

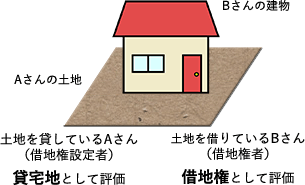

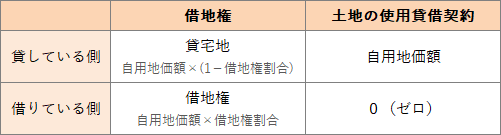

- 適切。自分の所有する土地を借地権の設定などで他人に貸している場合、貸主側(Aさん)の財産評価では、その土地を「貸宅地」として評価します。借地権とは、建物の所有を目的とする地上権及び土地の賃借権のことをいいます。

Aさんが、自己が所有する宅地に建物の所有を目的とする賃借権を設定し、借地人がこの宅地の上に自宅を建築して居住していた場合、この宅地は貸宅地として評価する。(2023.1-58-4)

Aさんが、自己が所有する宅地に建物の所有を目的とする賃借権を設定し、借地人がこの宅地の上に自宅を建築して居住していた場合、この宅地は貸宅地として評価する。(2023.1-58-4) - [不適切]。賃貸借が賃料を払ってモノを貸し借りする契約なのに対し、使用貸借は無償(タダ)でモノを貸し借りする契約です。本肢はAさんの子が、Aさんの所有する土地を無償で使用する契約をして、自宅を建築しています。使用貸借契約に基づいて土地を使用している場合、その土地の使用貸借に係る使用権の相続税評価額はゼロとして取り扱われるため、貸している側は「自用地」として評価します。貸宅地とはなりません。

Aさんが、自己が所有する宅地の上に自宅を建築して居住していた場合、この宅地は自用地として評価する。(2023.1-58-1)Aさんが、自己が所有する土地の上に自宅を建築して居住していた場合、この土地は自用地として評価する。(2022.1-59-1)Aさんが、自己が所有する土地の上に自宅を建築して居住していた場合、この土地は自用地として評価する。(2019.9-57-1)Aさんが所有する宅地の上に自己名義の家屋を建て、これをAさんの個人事業の事務所として使用している場合、その宅地は自用地として評価する。(2013.5-56-1)

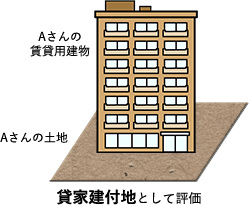

Aさんが、自己が所有する宅地の上に自宅を建築して居住していた場合、この宅地は自用地として評価する。(2023.1-58-1)Aさんが、自己が所有する土地の上に自宅を建築して居住していた場合、この土地は自用地として評価する。(2022.1-59-1)Aさんが、自己が所有する土地の上に自宅を建築して居住していた場合、この土地は自用地として評価する。(2019.9-57-1)Aさんが所有する宅地の上に自己名義の家屋を建て、これをAさんの個人事業の事務所として使用している場合、その宅地は自用地として評価する。(2013.5-56-1) - 適切。自己が所有する土地に賃貸用の建物(アパートや店舗など)を建築して、第三者に賃貸している場合の敷地は、「貸家建付地」として評価します。

Aさんが、自己が所有する宅地の上に店舗用建物を建築し、当該建物を第三者に賃貸していた場合、この宅地は貸宅地として評価する。(2023.1-58-3)Aさんが、自己が所有する土地の上にアパートを建築し第三者に賃貸していた場合、この土地は貸家建付地として評価する。(2019.9-57-4)

Aさんが、自己が所有する宅地の上に店舗用建物を建築し、当該建物を第三者に賃貸していた場合、この宅地は貸宅地として評価する。(2023.1-58-3)Aさんが、自己が所有する土地の上にアパートを建築し第三者に賃貸していた場合、この土地は貸家建付地として評価する。(2019.9-57-4)

広告