不動産の相続対策(全26問中26問目)

No.26

Aさん(65歳)は、更地として所有していた甲宅地に自己所有の家屋を建築し、賃貸の用に供した。この場合におけるAさんの相続に係る相続税負担軽減効果等に関する次の記述のうち、最も不適切なものはどれか。なお、Aさんの相続が開始するまで、Aさんは甲宅地および甲宅地上の家屋を継続して保有し、その家屋には賃借人の入居があるものとする。2013年1月試験 問57

- 建築した賃貸家屋の相続税評価額は、当該家屋を自用に供する場合の相続税評価額よりも、低い価額となる。

- 甲宅地の相続税評価額は、建築した家屋を自用に供する場合の相続税評価額よりも、低い価額となる。

- 借入金で賃貸家屋を建築していた場合、保有現預金を取り崩して建築した場合よりも、Aさんの相続が開始したときの相続税の課税価格の合計額が、当該借入金の債務残高と同額分、少ない金額となる。

- Aさんの相続が開始し、その相続開始直前までAさんと生計を一にしていた親族が相続により甲宅地を取得した場合、一定の要件を満たせば、相続税の課税価格の計算上、甲宅地の評価について「小規模宅地等についての相続税の課税価格の計算の特例」の適用を受けることができる。

広告

正解 3

問題難易度

肢111.6%

肢218.6%

肢347.3%

肢422.5%

肢218.6%

肢347.3%

肢422.5%

分野

科目:F.相続・事業承継細目:7.不動産の相続対策

解説

- 適切。貸家の相続税評価額は、以下の式で計算します。賃貸の用に供したほうが、借家権・賃貸割合に応じた分だけ低い価額になります。

- 適切。設問のような、貸家の敷地のことを貸家建付地といい、以下の式で相続税評価額を計算します。自己所有の貸家が建っている土地は、自用地よりも低い価額になります。

- [不適切]。相続では、財産のほかに借入金などの債務もすべて相続するため、借入れをする場合と現金を取り崩す場合とを比較しても、課税価格の合計額は変わりません。

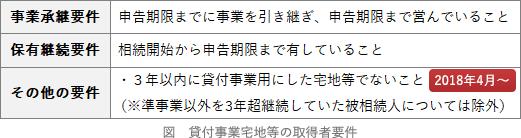

- 適切。小規模宅地等についての相続税の課税価格の計算の特例は、一定の要件を満たせば、居住用宅地・事業用宅地・貸付事業用宅地等について適用を受けることができます。アパートなどの不動産貸付事業に使用していた貸付事業用宅地等では、被相続人と生計を一にしていた親族が取得し、相続税の申告期限までその宅地を所有し続け、かつ、事業を継続していることが適用要件になります。

広告