不動産の相続対策(全26問中9問目)

No.9

不動産等に係る相続対策に関する次の記述のうち、最も不適切なものはどれか。2019年5月試験 問58

- 相続人が代償分割により他の相続人から交付を受けた代償財産は、相続税の課税対象となる。

- 相続により土地を取得し相続税が課された者が、その土地を当該相続の開始があった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡した場合、譲渡所得の金額の計算上、その者が負担した相続税額のうち、その土地に対応する部分の金額を取得費に加算することができる。

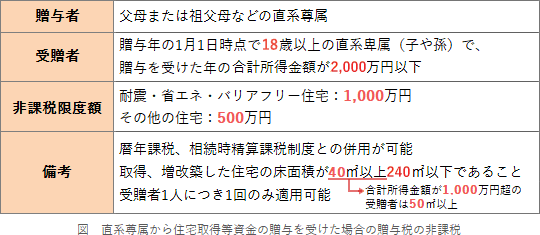

- 「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税」の適用に当たっては、贈与者についての年齢要件はないが、受贈者は贈与を受けた年の1月1日において18歳以上でなければならない。

- 配偶者から居住用不動産の贈与を受け、贈与税の配偶者控除の適用を受ける場合、贈与税額の計算上、その取得した居住用不動産の価額から、基礎控除額との合計で最高2,000万円を控除することができる。

広告

正解 4

問題難易度

肢17.7%

肢29.0%

肢316.7%

肢466.6%

肢29.0%

肢316.7%

肢466.6%

分野

科目:F.相続・事業承継細目:7.不動産の相続対策

解説

- 適切。代償分割が行われた場合、代償財産を交付した人と交付を受けた人の相続税の課税価格は以下のようになります。

- 交付した人 … 相続した財産の価額-代償財産の価額

- 交付を受けた人 … 相続した財産の価額+代償財産の価額

相続人が代償分割により他の相続人から交付を受けた現金は、贈与税の課税対象となる。(2021.1-58-3) - 適切。相続や遺贈により取得した財産を、相続の申告期限から3年(相続開始から3年10か月)以内に譲渡した場合には、相続税額のうちその財産に対応する金額を譲渡所得計算上の取得費に加算することができます(取得費加算の特例)。相続により土地を取得して相続税が課された者が、その土地を当該相続の開始があった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡した場合、譲渡所得の金額の計算上、その者が負担した相続税額のうち、その土地に対応する部分の金額を取得費に加算することができる。(2020.1-59-2)相続人が、相続により取得した土地を、その相続開始があった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに売却した場合には、譲渡所得の金額の計算上、その相続人の相続税額のうち、その土地等に対応する部分の金額を取得費に加算することができる。(2018.5-59-4)

- 適切。本特例の適用を受ける受贈者の要件として、贈与を受けた年の1月1日において18歳以上であることや、贈与を受けた年の合計所得金額が2,000万円以下であることなどが規定されています。

「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税」の適用を受けるためには、贈与を受けた年の1月1日において、贈与者が60歳以上でなければならない。(2021.1-58-1)

「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税」の適用を受けるためには、贈与を受けた年の1月1日において、贈与者が60歳以上でなければならない。(2021.1-58-1) - [不適切]。本肢は「最高2,000万円」の部分が誤りです。

贈与税の配偶者控除は、贈与日において婚姻期間が20年以上の夫婦の間で、"居住用不動産"または"居住用不動産を取得するための金銭"の贈与が行われた場合、基礎控除110万円とは別に最高2,000万円まで控除できるという制度です。つまり、暦年課税を選択している者が贈与税の配偶者控除の適用を受けると、その年の控除額は最高で2,110万円になります。居住用不動産の贈与を受けて贈与税の配偶者控除の適用を受けた場合、贈与税額の計算上、その取得した居住用不動産の価額から、基礎控除額のほかに最高2,500万円の配偶者控除額を控除することができる。(2018.5-59-1)

広告