FP2級過去問題 2021年5月学科試験 問55

問55

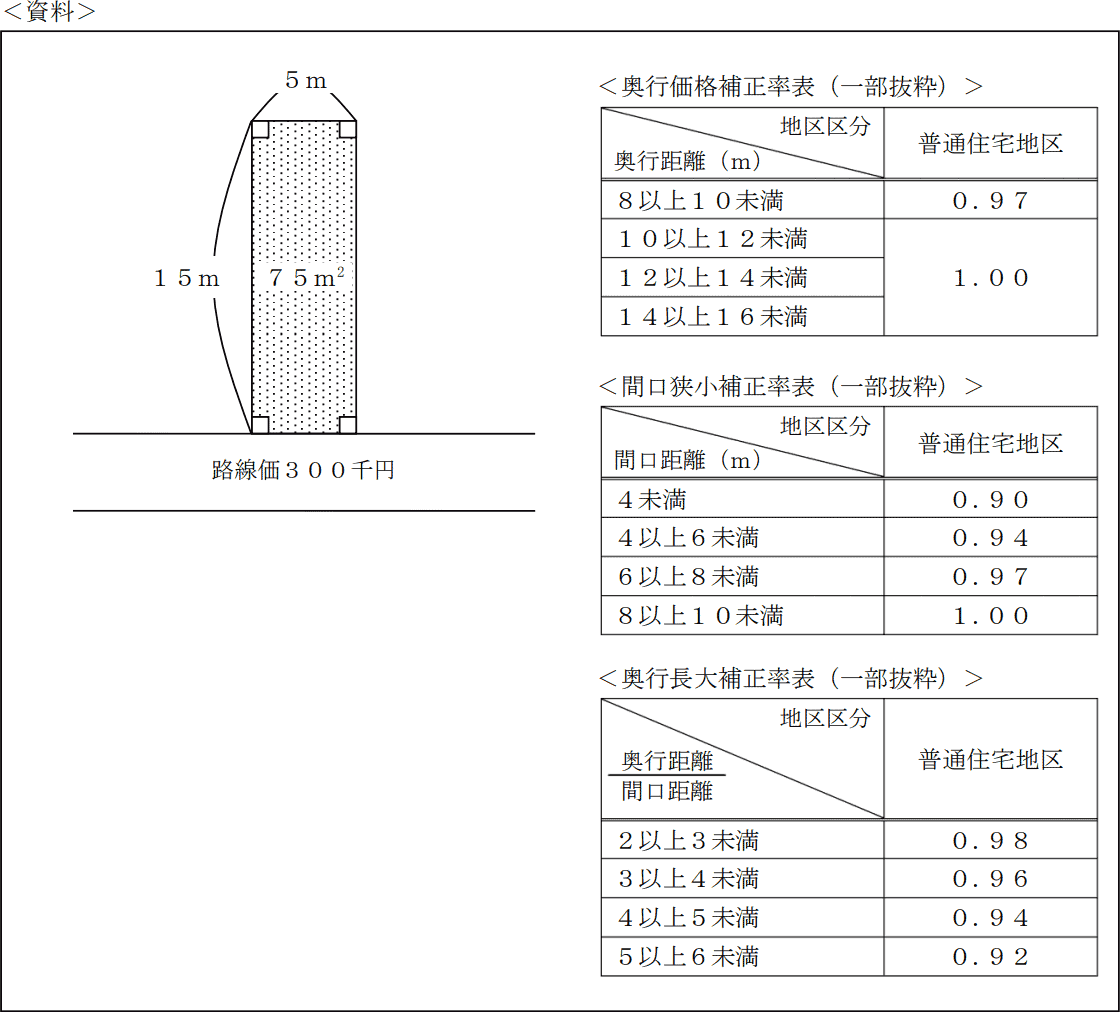

普通住宅地区に所在している下記<資料>の宅地の相続税評価額(自用地評価額)として、最も適切なものはどれか。なお、記載のない事項については考慮しないものとする。

- 19,845千円

- 20,304千円

- 20,700千円

- 20,952千円

広告

正解 2

問題難易度

肢19.9%

肢258.0%

肢323.9%

肢48.2%

肢258.0%

肢323.9%

肢48.2%

分野

科目:F.相続・事業承継細目:6.相続財産の評価(不動産)

解説

路線価方式とは、道路ごとに付された1㎡当たりの標準的な価格を基準に、宅地の形状等による補正を加えた価格によって評価する方式です。1つの道路のみに面している土地の、路線価方式による相続税評価額を求める計算式は次の通りです。路線価×各種補正率×面積

設問で与えられている3つの補正率の値は、

- 奥行価格補正率 … 奥行15mなので 1.00

- 間口狭小補正率 … 間口5mなので 0.94

- 奥行長大補正率 … 15÷5=3なので 0.96

300千円×0.94×0.96×75㎡=20,304千円

したがって[2]が適切です。

※各種補正率は、使い勝手が悪い土地について評価額を少し下げるための補正率です。奥行価格補正率、間口狭小補正率、奥行長大補正率、不整形地補正率の4つがあります。

広告