不動産の相続対策(全27問中1問目)

No.1

小規模宅地等についての相続税の課税価格の計算の特例(以下「本特例」という)に関する次の記述のうち、最も不適切なものはどれか。なお、各選択肢において、相続人が相続により取得した宅地は、相続開始直前において被相続人等の事業の用に供されていなかったものとし、ほかに必要とされる要件等はすべて満たしているものとする。2024年5月試験 問59

- 相続開始直前において被相続人の居住の用に供されていた宅地を相続により取得した被相続人の配偶者は、相続税の申告期限までに当該宅地を売却した場合であっても、本特例の適用を受けることができる。

- 相続開始直前において被相続人の居住の用に供されていた宅地を相続により取得した被相続人の子が、当該宅地上の被相続人の居住の用に供されていた一棟の建物に相続開始前から相続税の申告期限まで引き続き居住し、かつ、当該宅地を相続開始時から相続税の申告期限まで所有していた場合、本特例の適用を受けることができる。

- 相続開始直前において被相続人および被相続人の配偶者の居住の用に供されていた宅地を相続により取得した被相続人の子が、当該宅地を相続開始後に初めて自己の居住の用に供し、相続税の申告期限まで所有していた場合、本特例の適用を受けることができる。

- 相続開始直前において被相続人と生計を一にする被相続人の母の居住の用に供されていた宅地を相続により取得した被相続人の配偶者は、本特例の適用を受けることができる。

広告

正解 3

問題難易度

肢119.0%

肢211.0%

肢343.3%

肢426.7%

肢211.0%

肢343.3%

肢426.7%

分野

科目:F.相続・事業承継細目:7.不動産の相続対策

解説

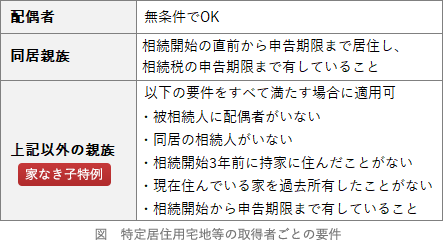

「小規模宅地等についての相続税の課税価格の計算の特例」のうち、特定居住用宅地等に係る取得者ごとの要件は以下のとおりです。

- 適切。特定居住用宅地等を被相続人の「配偶者」が取得する場合、無条件で本特例の適用を受けることができます。被相続人の配偶者が、被相続人が居住の用に供していた宅地を相続により取得した場合、相続税の申告期限までにその宅地を売却したとしても、本特例の適用を受けることができる。(2023.1-59-1)

- 適切。特定居住用宅地等を被相続人と「同居していた親族」が取得した場合、相続開始の直前から申告期限まで継続して居住し、相続税の申告期限まで所有することで、本特例の適用を受けることができます。

- [不適切]。特定居住用宅地等を被相続人と「同居していない親族」が取得した場合、被相続人に配偶者・同居相続人がいないなどの一定の要件を満たすことで、本特例の適用を受けることができます(家なき子特例)。本肢では、被相続人に配偶者がいるので家なき子特例の要件を満たしません。したがって、本特例の適用を受けることはできません。相続開始の直前において被相続人と同居していなかった被相続人の配偶者が、被相続人が居住の用に供していた宅地を相続により取得した場合、本特例の適用を受けることはできない。(2023.1-59-2)

- 適切。被相続人と生計を一にする被相続人の親族が居住の用に供していた宅地は、たとえ被相続人やその配偶者が一緒に住んでいなかったとしても特定居住用宅地等に該当します。被相続人の配偶者が特定居住用宅地等を取得した場合、居住要件や所有要件等はなく、無条件で本特例の適用を受けることができます。

広告