不動産の相続対策(全27問中23問目)

No.23

直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税の特例(以下「本特例」という)に関する次の記述のうち、最も不適切なものはどれか。2013年9月試験 問57

- 贈与を受けた年分の所得税に係る合計所得金額が2,000万円を超える受贈者は、本特例の適用を受けることができない。

- 本特例の対象となる贈与は、受贈者の父母からの贈与だけでなく、受贈者の配偶者の父母からの贈与も対象となる。

- 本特例の対象となる贈与財産は、住宅用家屋の新築等に充てるための金銭とされており、住宅用家屋自体の贈与は対象とならない。

- 本特例の適用を受けるためには、原則として、贈与税の申告書および一定の添付書類を申告期限内に納税地の所轄税務署長に提出しなければならない。

広告

正解 2

問題難易度

肢113.5%

肢249.8%

肢331.7%

肢45.0%

肢249.8%

肢331.7%

肢45.0%

分野

科目:F.相続・事業承継細目:7.不動産の相続対策

解説

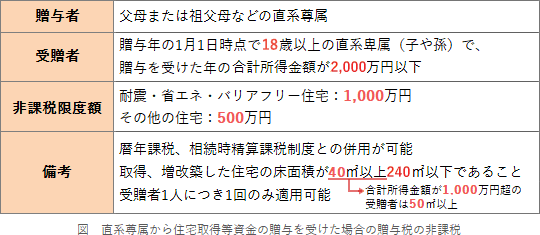

「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税の特例」の概要は次の通りです。

- 適切。本特例の適用要件は、贈与を受けた年の合計所得金額が2,000万円以下であること、贈与を受けた年の1月1日現在で18歳以上であることなどがあります。

- [不適切]。本特例の対象となる贈与は、受贈者が父母や祖父母などの直系尊属であるものに限られるため、受贈者の配偶者の父母等(直系姻族)からの贈与は対象とはなりません。

- 適切。本特例の対象となる贈与は、自己の居住のための住宅の新築や取得、または増改築のための金銭の贈与が対象となるため、住宅用家屋自体の贈与は対象とはなりません。

- 適切。本特例の適用を受けるためには、原則として、贈与を受けた年の翌年2月1日から3月15日まで(贈与税の申告期間)の間に、贈与税の申告書と戸籍謄本など一定の添付書類を納税地の所轄税務署長に提出しなければなりません。

広告