相続と税金(全59問中30問目)

No.30

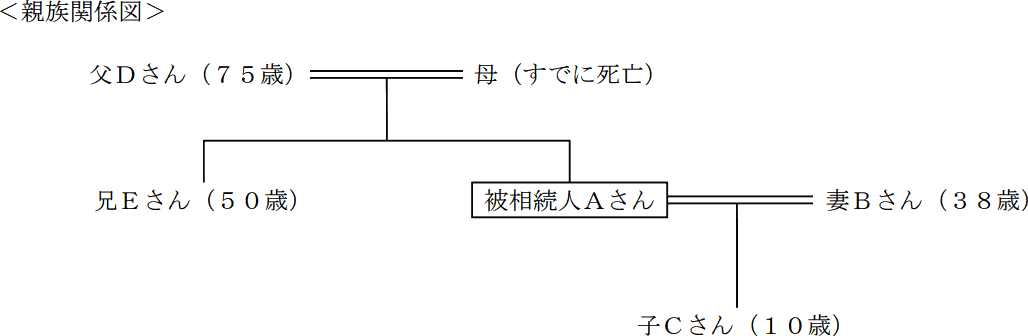

下記<親族関係図>において、Aさんの相続に係る相続税の計算に関する次の記述のうち、最も不適切なものはどれか。なお、Aさんの死亡により妻Bさん、子Cさん、父Dさんおよび兄Eさんは、いずれも相続または遺贈により財産を取得し、納付すべき相続税額が算出されている。また、いずれも日本国内に住所を有するものとする。

2017年5月試験 問57

- 妻Bさんは、相続の放棄をし、遺贈により財産を取得した場合であっても「配偶者に対する相続税額の軽減」の適用を受けることができる。

- 子Cさんは、未成年者控除の適用を受けることができる。

- 父Dさんは、一定の障害者に該当する場合、障害者控除の適用を受けることができる。

- 兄Eさんは、相続税の計算上、相続税額の2割加算の対象者となる。

広告

正解 3

問題難易度

肢137.1%

肢28.6%

肢327.8%

肢426.5%

肢28.6%

肢327.8%

肢426.5%

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

- 適切。配偶者に対する相続税額の軽減は、被相続人の配偶者が被相続人から相続または遺贈により財産を取得したときに適用を受けることができます。相続開始時点で法律上の配偶者であれば、その後配偶者が相続を放棄した場合であっても適用されるので、遺贈により取得した財産や死亡保険金などのみなし相続財産があるときにも使うことができます。

- 適切。未成年者控除は、法定相続人が未成年者のときに、その未成年者の納付相続税額から「(18-年齢)×10万円」を控除することができる制度です。子Cさんは法定相続人であり10歳ですので、「(18-10)×10万円=80万円」の税額控除が受けられます。

- [不適切]。相続税の障害者控除は、法定相続人が85歳未満の障害者のときに、その者の納付相続税額から「(85-年齢)×10万円(特別障害者の場合は20万円)」を控除する制度です。障害者控除は、財産を取得した人が法定相続人である場合に限り適用を受けられます。このケースにおける法定相続人は妻Bさんと子Cさんであり、父Dさんは法定相続人に該当しません。このため障害者控除の適用はありません。

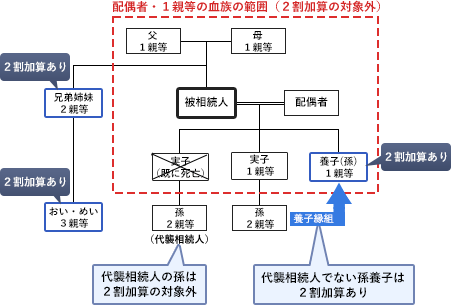

- 適切。相続や遺贈によって財産を取得した人が、被相続人の1親等の血族および配偶者以外の人である場合には、その人の相続税額に2割に相当する額が加算されます。これを「相続税額の2割加算」といいます。

具体的には、下図のように被相続人の配偶者・父母・子ではなく、それらの代襲相続人でもない人がその対象になります。被相続人とその兄弟は2親等の血族にあたるので相続税額2割加算の対象者になります。

広告