FP2級 2013年1月学科試験 問59

問59

毎期利益を計上している同族会社が行う次の諸施策のうち、1株当たりの利益金額の減少を通じて自社株式の類似業種比準価額の引下げに効果が見込めるものとして、最も不適切なものはどれか。

- 役員退職金の支払い

- 不良債権の処理による償却費の損金計上

- 高収益部門の分社化

- 普通配当金の増額

広告

広告

正解 4

問題難易度

肢120.0%

肢222.2%

肢316.0%

肢441.8%

肢222.2%

肢316.0%

肢441.8%

分野

科目:F.相続・事業承継細目:9.事業承継対策

解説

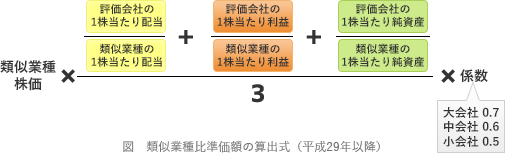

類似業種比準方式とは、評価会社と事業内容が類似する上場株式の株価をもとに、配当、利益、純資産を比較して評価額(類似業種比準価額)を求める方式です。

- 適切。役員退職金は適正な額であれば全額が損金として扱われるため、利益金額が減少します。また利益剰余金から取り崩せば純資産額も減少します。よって、評価額の引下げに効果があります。

- 適切。損金計上額が増えればその分利益金額が減少するため、評価額の引下げに効果があります。

- 適切。高収益部門を新設法人とし子会社化することで、親会社の利益が圧縮されるので、評価額の引下げに効果があります。

- [不適切]。普通配当金の支払いは、利益剰余金を株主に分配するものであり税務上の損金にはなりません。したがって利益を減少させる効果はありません。普通配当金を増額すると比準要素の配当金額が上がり、評価額も上がってしまいます。

- 配当決議時 借方:繰越利益剰余金(純資産) 貸方:未払配当金(負債)

- 配当支払時 借方:未払配当金(負債) 貸方:現預金(資産)

広告

広告